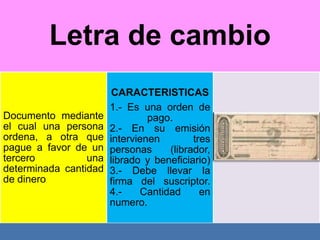

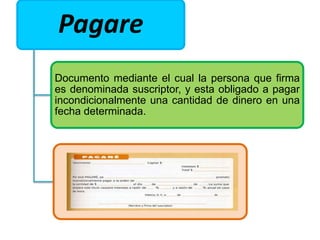

Los documentos mercantiles son importantes para realizar operaciones comerciales de manera confiable. Se clasifican en negociables, que sustituyen al dinero en efectivo, y no negociables, que sirven de base para registros contables y pruebas legales de transacciones. Algunos documentos negociables comunes son letras de cambio, pagarés y cheques.