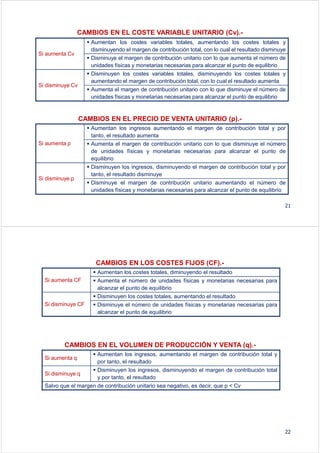

El documento presenta un análisis del método coste-volumen-beneficio. Explica que este método estudia la relación entre costes, precios, volúmenes de venta y beneficios utilizando el método de costes variables. También define el punto de equilibrio como el volumen de ventas en el que los ingresos cubren los costes totales sin generar beneficios ni pérdidas. Finalmente, analiza cómo varían los resultados del modelo si se modifican variables como el coste variable unitario.