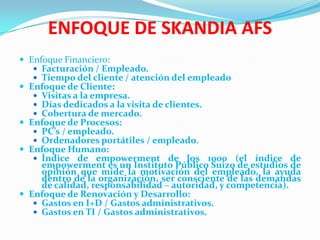

Skandia creó el primer departamento de capital intelectual en 1991 para desarrollar métodos de medición que visualizaran este capital como un complemento del balance general. Su director, Leif Edvinson, argumentaba que las inversiones en capital humano e informática deterioraban los balances aunque aumentaran el valor de la empresa. En 1993 se nombró un responsable de capital intelectual para desarrollar sistemas de medición e información que integrar con la contabilidad financiera. Skandia utilizó indicadores en cinco áreas para medir su capital intelectual y gestionar activos intang