El documento trata sobre la gestión del conocimiento. Brevemente:

1) Define la gestión del conocimiento como la gestión de los activos intangibles que generan valor para una organización.

2) Explica que la escala del conocimiento, que va de los datos a la competencia competitiva, es la base para una empresa inteligente.

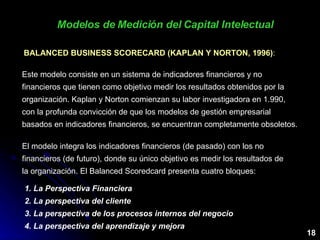

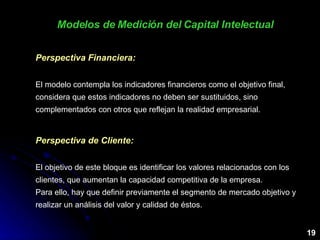

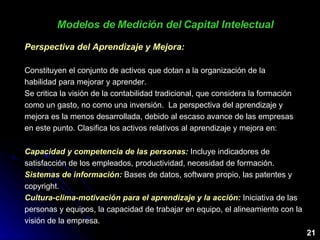

3) Describe algunos modelos para medir el capital intelectual de una empresa, como los modelos de Skandia, Canadian Imperial Bank of Commerce, y Balanced Scorecard.