Descargar como PDF, PPTX

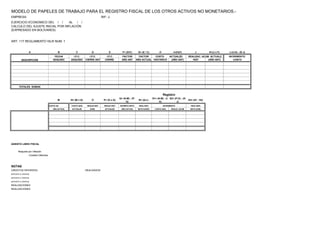

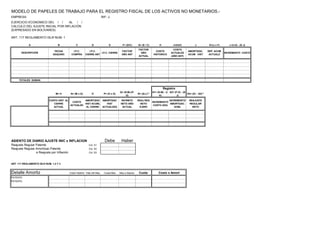

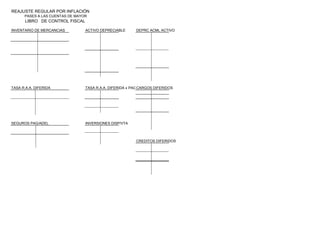

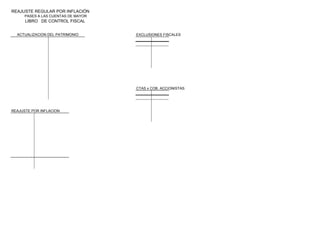

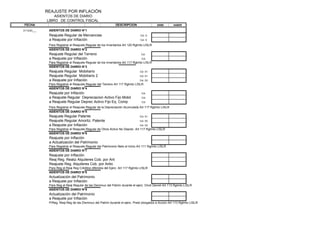

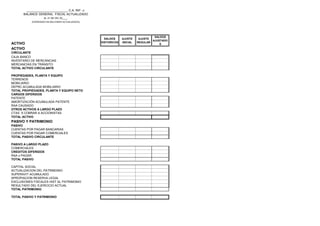

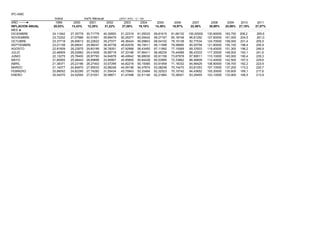

Este documento presenta varios modelos de hojas de trabajo y registros contables relacionados con el ajuste del patrimonio neto y otros activos de una empresa debido a la inflación, de acuerdo con la normativa fiscal venezolana. Incluye tablas para calcular el ajuste inicial del patrimonio y reajustes anuales de inventarios, activos fijos, patentes y otros activos, así como asientos contables para registrar estos ajustes.

![Presentacion iva[1]inflacion](https://cdn.slidesharecdn.com/ss_thumbnails/presentacioniva1inflacion-140809225825-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)