Más contenido relacionado

Similar a C:\Fakepath\Contabilidaddecaudal Ch

Similar a C:\Fakepath\Contabilidaddecaudal Ch (20)

Último

Último (20)

C:\Fakepath\Contabilidaddecaudal Ch

- 2. MATERIAL Recurso 1 PREPARACION PROCESO DE PRODUCCION BUENAMESA S.R.L. Recurso 2 COCCION PRODUCTOS 2,400 min. / semana BUFFET 1 BUFFET 2

- 3. MATERIAL Recurso 1 PREPARACION Recursos fijos Recurso 2 COCCION PRODUCTOS

- 4. Tabla 1 Buffet 1 Buffet 2 Demanda semanal unidades 60 60 Precio de venta $ 95 90 Costo de material $ 35 40 Tiempo de preparación min. 4 20 Tiempo de cocción min. 30 20 Tiempo total de proceso min.

- 5. Tabla 1 Buffet 1 Buffet 2 Demanda semanal unidades 60 60 Precio de venta $ 95 90 Costo de material $ 35 40 Tiempo de preparación min. 4 20 Tiempo de cocción min. 30 20 Tiempo total de proceso min. 34 40

- 6. Tabla 2

- 7. Tabla 3 Buffet 1 Buffet 2 Mejor producto Precio $ 95 $ 90 Material $ 35 $ 40 Margen bruto $ 60 $ 50 Tiempo de proceso 34 min. 40 min.

- 8. Buffet 1 Buffet 2 Mejor producto Precio $ 95 $ 90 Buffet 1 Material $ 35 $ 40 Buffet 1 Margen bruto $ 60 $ 50 Buffet 1 Tiempo de proceso 34 min. 40 min. Buffet 1 Tabla 3

- 9. Tabla 4-A ________ ________

- 10. Tabla 4-B

- 12. Tabla 5-B

- 13. Tabla 6-A ________ ________

- 14. Tabla 6-B

- 16. Tabla 7-B

- 17. Tabla 8 ________ ________

- 18. Tabla 9 ________

- 19. Tabla 10

- 20. Tabla 11

- 21. Tabla 12 ________ ________

- 22. Tabla 13

- 23. $ 360.- /semana Preparación 2,400 min. R1 $ 240.- /semana Cocción 2,400 min. R2 COSTEO POR ABSORCION Costos generales $ 4,740.- /semana $ 4,740.- 4,800 min. = $ 0.9875 / min.

- 24. Tabla 14 $ 0.9875 / min. $ 0.9875 / min.

- 25. $ 360.- 2,400 min. $ 240.- 2,400 min. Factor de costos $ 0.9875 / min. $ 0.9875 / min. $ 0.1500 / min. $ 0.1000 / min. $ 1.1375 / min. $ 1.0875 / min. $ 360.- /semana Preparación 2,400 min. R1 $ 240.- /semana Cocción 2,400 min. R2 COSTEO POR ABSORCION Costos generales $ 4,740.- /semana $ 4,740.- 4,800 min. = $ 0.9875 / min.

- 26. Tabla 14 $ 0.9875 / min. $ 0.9875 / min. $ 0.15 / min. $ 0.10 / min. $ 1.1375 / min. $ 1.0875 / min.

- 27. COSTEO POR ABSORCION Recurso R1 Preparación R2 Cocción Costos de material Costos por unidad Precio de venta por unidad Factor $ 1.1375 / min. $ 1.0875 / min. Tiempo 4 min. $ 4.55 30 min. $ 32.63 $ 35.00 Costos Buffet 1 $ 72.18 $ 95.00 Ganancia por unidad $ 22.82 Tiempo Costos 20 min. $ 22.75 20 min. $ 21.75 $ 40.00 $ 84.50 $ 90.00 $ 5.50 Buffet 2 Producto preferido

- 28. Tabla 15

- 29. Tabla 16

- 30. Tabla 17 TOTAL CONTRADICCION CON RESULTADO 4B NO SON LOS TIEMPOS REQUERIDOS

- 31. Tabla 18

- 32. $ 360.- 1,440 min. $ 240.- 3,000 min. Factor de costos $ 1.0676 / min. $ 1.0676 / min. $ 0.2500 / min. $ 0.0800 / min. $ 1.3176 / min. $ 1.1476 / min. $ 360.- /semana R1 $ 240.- /semana R2 COSTEO POR ABSORCION Preparación 2,400 min. Cocción 2,400 min. Costos generales $ 4,740.- /semana $ 4,740.- 4,440 min. = $ 1.0676 / min.

- 33. Tabla 19

- 34. Tabla 20 / 21

- 35. Tabla 22

- 36. Tabla 23 TOTAL CONTRADICCION CON RESULTADO 4B NO SON LOS TIEMPOS REALES

- 37. Tabla 24

- 38. $ 360.- 840 min. $ 240.- 2,400 min. Factor de costos $ 1.4630 / min. $ 1.4630 / min. $ 0.4286 / min. $ 0.1000 / min. $ 1.8916 / min. $ 1.5630 / min. $ 360.- /semana R1 $ 240.- /semana R2 COSTEO CON TIEMPOS REALES Preparación 2,400 min. Cocción 2,400 min. Costos generales $ 4,740.- / semana $ 4,740.- 3,240 min. = $ 1.4630 / min.

- 39. Tabla 25

- 40. - $ 19.09 COSTEO CON TIEMPOS REALES Recurso R1 Preparación R2 Cocción Costos de material Costos por unidad Precio de venta por unidad Factor $ 1.8915 / min. $ 1.5630 / min. Tiempo 4 min. $ 7.57 30 min. $ 46.89 $ 35.00 Costos Buffet 1 $ 89.46 $ 95.00 Ganancia / pérdida por unidad $ 5.54 Tiempo Costos 20 min. $ 37.83 20 min. $ 31.26 $ 40.00 $ 109.09 $ 90.00 Buffet 2 Producto preferido Producción seg. capacidad $ 332.40 - $ 572.70 60 u. 30 u. Pérdida pronosticada - $ 240.30

- 41. Tabla 26 / 27

- 42. Tabla 28

- 43. Tabla 29

- 44. Tabla 30

- 45. Tabla 31 / 32 / 33

- 46. Recursos generales = FC1 $ 60,- / h CONTABILIDAD DE COSTOS CONVENCIONAL Costos generales

- 47. Recursos de apoyo FC1 $ 12,- / h + $ 12,- / h = FC2 $ 24,- / h 20 % Costos generales Recursos generales = FC1 $ 60,- / h Costos generales CONTABILIDAD DE COSTOS CONVENCIONAL

- 48. Recursos productivos Recurso R1 FC2 $ 12,- / h Recurso R2 FC2 $ 6,- / h Recurso R3 FC2 $ 6,- / h 50 % 25 % 25 % Recursos de apoyo FC1 $ 12,- / h + $ 12,- / h = FC2 $ 24,- / h CONTABILIDAD DE COSTOS CONVENCIONAL

- 49. Recursos productivos Recurso R1 FC1 $ 24,- / h Recurso R2 FC1 $ 6,- / h Recurso R3 FC1 $ 18,- / h 40 % Recursos generales = FC1 $ 60,- / h CONTABILIDAD DE COSTOS CONVENCIONAL 10 % 30 %

- 50. Recursos productivos Recurso R1 $ 24,- / h Recurso R2 $ 6,- / h Recurso R3 $ 18,- / h CONTABILIDAD DE COSTOS CONVENCIONAL

- 51. Recursos productivos Recurso R1 OR2 $ 12,- / h + OR1 $ 24,- / h + $ 24,- / h ------------------- $ 60,- / h Recurso R2 OR2 $ 6,- / h + OR1 $ 6,- / h + $ 6,- / h ------------------- $ 18,- / h Recurso R3 OR2 $ 6,- / h + OR1 $ 18,- / h + $ 18,- / h ------------------- $ 42,- / h 20 % 50 % 25 % 40 % 10 % 30 % 25 % Factor Recursos generales = FC1 $ 60,- / h Recursos de apoyo FC1 $ 12,- / h + $ 12,- / h = FC2 $ 24,- / h CONTABILIDAD DE COSTOS CONVENCIONAL

- 52. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL Costos totales unitarios $ 1.00 Costo unitario $ 20 / h Factor 20 u / h Capacidad de recursos

- 53. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL $ 20 / h Costos totales unitarios $ 5.00 $ 1.00 Costo unitario $ 60 / h Factor 12 u / h 20 u / h Capacidad de recursos

- 54. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL $ 20 / h Costos totales unitarios $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 18 / h $ 60 / h Factor 4 u / h 12 u / h 20 u / h Capacidad de recursos

- 55. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL $ 20 / h Costos totales unitarios $ 3.50 $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 42 / h $ 18 / h $ 60 / h Factor 12 u / h 4 u / h 12 u / h 20 u / h Capacidad de recursos

- 56. R1 R2 R3 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u Ganancia = $ 6.00 / u CONTABILIDAD DE COSTOS CONVENCIONAL $ 20 / h $ 14.00 Costos totales unitarios $ 3.50 $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 42 / h $ 18 / h $ 60 / h Factor 12 u / h 4 u / h 12 u / h 20 u / h Capacidad de recursos

- 57. R1 R2 Empresa Market Proveedores Demanda = 20 u / h Precio = $ 20.00 / u Ganancia = $ 6.00 / u 12 u / h R3 Eficiencia de producción asumida $ 3.50 Error 1: ENFOQUE NO REALISTA $ 20 / h $ 14.00 Costos totales unitarios $ 3.50 $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 42 / h $ 18 / h $ 60 / h Factor 12 u / h 4 u / h 12 u / h 20 u / h Capacidad de recursos

- 58. Unidades $2 4 DEGRESION DE COSTOS Costos unitarios

- 59. $2 4 $1 20 Unidades DEGRESION DE COSTOS Costos unitarios

- 60. Límite de capacidad $2 4 $1 20 Unidades DEGRESION DE COSTOS Costos unitarios

- 61. DEGRESION DE COSTOS 12 / h A 6 / h B 4 / h 6 / h C D 8 / h E Centros de costos

- 62. R1 R2 Empresa Mercado Proveedores Demanda = 20 u / h Precio = $ 20.00 / u Ganancia = $ 6.00 / u 12 u / h R1 Inventarios en proceso $ 5.00 Error 2: REDUCCION DE COSTOS R3 $ 20 / h $ 14.00 Costos totales unitarios $ 3.50 $ 4.50 $ 5.00 $ 1.00 Costo unitario $ 42 / h $ 18 / h $ 60 / h Factor 12 u / h 4 u / h 12 u / h 20 u / h Capacidad de recursos

- 63. R1 R2 Empresa Mercado Proveedores $ 1 / u = Costos de material $ 5 / u = Valor agregado R1 ----------------------------------------- $ 6 / u = Valor después de R1 Error 3: VALORACION DE INVENTARIOS R3 $ 56.00 / h Aumento de activos 8 u / h x $ 6 / u = $ 48 / h Inventarios de producción 8 u / h x $ 1 / u = $ 8 / h Inventarios de material

- 64. Entrega = 4 u / h Precio = $ 20.00 / u Pérdida = $ 12.00 / u R1 RCR R3 Empresa Proveedor Mercado CALCULO REALISTA $ 32.00 Costo total / unidad $ 30.00 $ 2.00 Costos / unidad $ 120 / h ----- Costos de operación 4 u / h 4 u / h 4 u / h ----- Capacidad real

- 65. El caudal total de un sistema depende exclusivamente del cuello de botella. CONCLUSION BASICA

- 66. Dado que todas las empresas tienen mínimo una restricción, la CONTABILIDAD DE CAUDAL es la única base admisible para la toma de decisiones económicas. CONCLUSION BASICA

- 67. Flujo de dinero para gastos Enfoque tradicional Ingresos generados ENFOQUE DE COSTOS

- 68. Ingresos no generados COSTOS REALISTAS Enfoque de caudal ENFOQUE DE CAUDAL Flujo de dinero para gastos

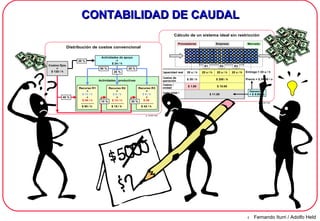

- 69. CALCULO DE UN SISTEMA IDEAL Entrega = 20 u / h Precio = $ 20.00 / u Empresa Proveedores Mercado R1 R2 R3 Ganancia = $ 9.00 / u $ 200 / h $ 11.00 Costo total / unidad $ 10.00 $ 1.00 Costos / unidad $ 200 / h $ 20 / h Costos de operación 20 u / h 20 u / h 20 u / h 20 u / h Capacidad real

- 70. Empresa Proveedores Mercado R1 R2 R3 R1 R2 R3 Empresa Mercado Proveedores Flujo restringido Flujo sincrónico o ideal

- 71. Costo de oportunidad = $ 228 / h Cálculo con RCR: Cálculo sin RCR: COSTO DE OPORTUNIDAD - $ 48 / h Pérdida $ 128 / h Costos $ 80 / h Ingresos por venta 4 u / h Capacidad de entrega 20 u / h Demanda $ 180 / h Ganancia $ 220 / h Costos $ 400 / h Ingresos por venta 20 u / h Capacidad de entrega 20 u / h Demanda

- 73. “ Cazadores de costos“ “ Mejoradores de sistema“ La suma de las eficiencias locales aumentan la eficiencia global de un sistema. Visión puntual: La optimización de los cuellos de botella aumentan la eficiencia global de un sistema. Visión sistémica: Las interdependencias se ignoran por completo y los RCRs pasan desapercibidos. Las interdependencias se analizan por completo para identificar los RCRs. RCR 100% 100% 100% 100% 100% 100% COMPARACION DE FILOSOFIAS DE GESTION

- 74. Tabla 34

- 75. Tabla 35

- 76. Tabla 36

- 77. Tabla 37

- 79. LOGICA DEL MANEJO DE RESTRICCIONES C D A Restricción Restricción Restricción Restricción B Mejoramiento Nueva restricción

- 80. Cumplir con requerimientos de clientes 5 PASOS ESTRATEGICOS TOC Identificar restricciones del sistema 1 Decidir forma de explotar restricciones 2 Subordinar las no-restricciones a las restricciones 3 Elevar o eliminar restricciones 4 Aparición de nuevas restricciones 5