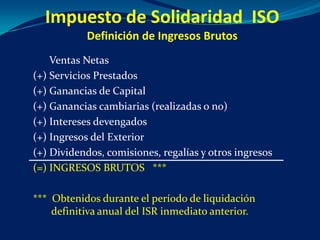

Este documento describe el Impuesto de Solidaridad (ISO) en Guatemala. Establece que el ISO grava las actividades mercantiles y agropecuarias de personas, empresas y patrimonios que tengan un margen bruto igual o mayor al 4% de sus ingresos brutos. Detalla los tipos de organizaciones afectas, las personas exentas, y cómo se calcula la base imponible sobre activos netos o ingresos brutos. El tipo impositivo es del 1% y el impuesto se paga trimestralmente.