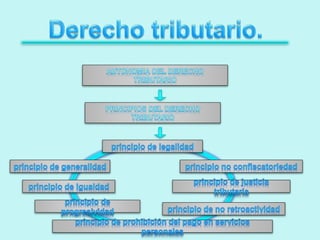

Este documento describe los principios fundamentales del derecho tributario venezolano, incluyendo la legalidad, generalidad, igualdad, no confiscatoriedad, progresividad y prohibición de impuestos pagaderos en servicios personales. Explica que el derecho tributario regula las normas para la recaudación de impuestos por el estado de acuerdo a la Constitución y se rige por estos principios inherentes al derecho.