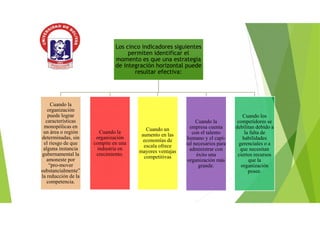

Este documento presenta cinco indicadores que permiten determinar cuándo la estrategia de reducción de gastos podría ser efectiva: 1) Cuando una organización tiene una fuerte competencia, 2) Cuando es uno de los competidores más grandes en su industria, 3) Cuando está dominada por la ineficiencia, 4) Cuando no ha aprovechado oportunidades externas, y 5) Cuando ha crecido muy rápidamente. La reducción de gastos incluye recortes de personal, venta de activos y cierre de negocios no rentables.