Descargar como PDF, PPTX

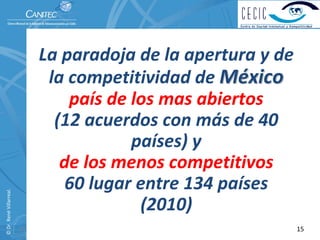

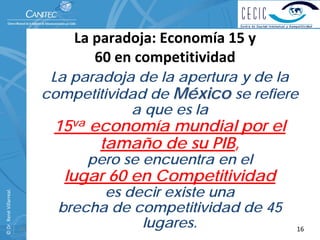

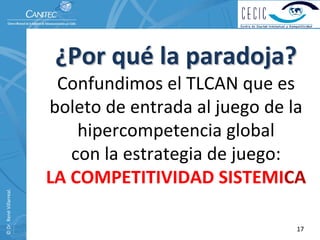

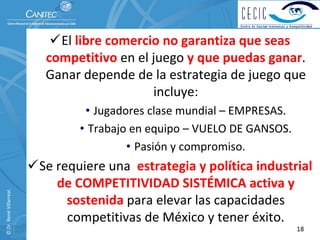

El documento aborda el crecimiento competitivo en telecomunicaciones y la transformación de la economía hacia una era del conocimiento y el capital intelectual. Se discuten las paradojas de la competitividad en México, destacando la necesidad de estrategias efectivas frente a la hipercompetencia global. También se enfatiza la importancia de la innovación y el capital sistémico para el desarrollo sostenible en un contexto de globalización.

![Marketing v1 [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/marketingv1mododecompatibilidad-110728174413-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)