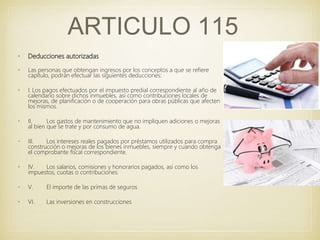

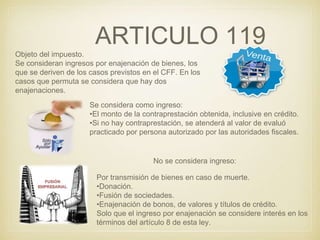

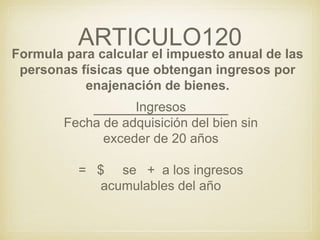

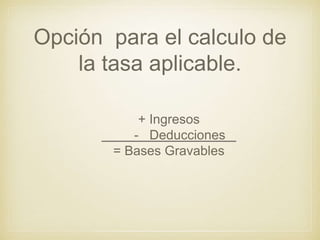

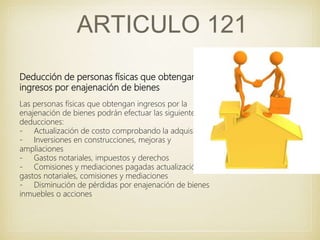

Este documento contiene resúmenes de varios artículos de la Ley de Impuesto Sobre la Renta referentes a los ingresos por arrendamiento, uso o goce temporal de bienes inmuebles, ingresos por enajenación de bienes, y deducciones autorizadas. Se definen los conceptos de ingresos gravables, cálculo de impuestos, pagos provisionales, obligaciones de los contribuyentes y procedimientos para la determinación de costos y actualizaciones de bienes.