Descargado 97 veces

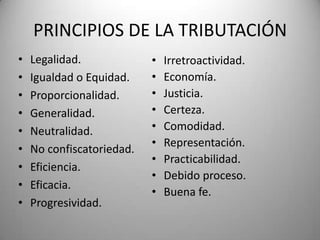

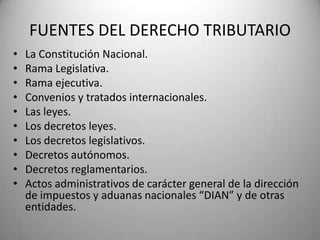

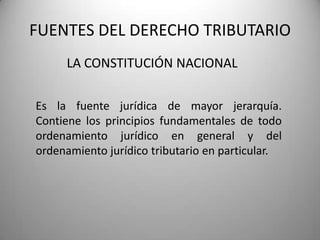

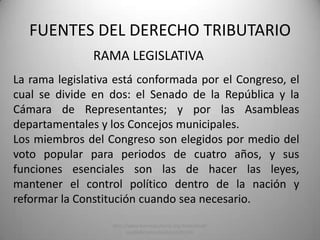

Este documento describe los principales principios de la tributación y las fuentes del derecho tributario en Colombia. Los principios de la tributación incluyen legalidad, igualdad, proporcionalidad, generalidad, neutralidad, no confiscatoriedad, eficiencia, eficacia, progresividad, irretroactividad, economía, justicia, certeza, comodidad, representación, practicabilidad, debido proceso y buena fe. Las fuentes del derecho tributario son la Constitución, las ramas legislativa y ejecutiva, tratados internacionales, le