Descargado 53 veces

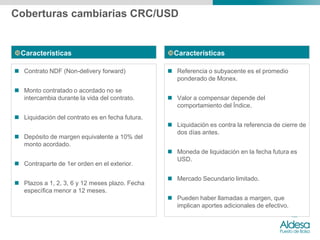

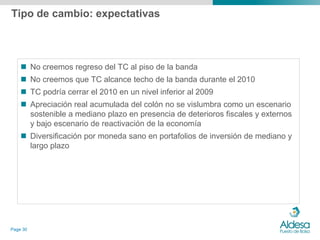

Este documento presenta información sobre riesgo cambiario y mecanismos de cobertura. Explica conceptos como riesgo transaccional, operativo y de conversión, así como herramientas de cobertura como operaciones de recompra, créditos bancarios, forwards no entregables y contratos de diferencia. También analiza el comportamiento reciente del tipo de cambio en Costa Rica y factores que lo afectan.