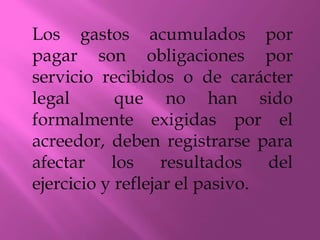

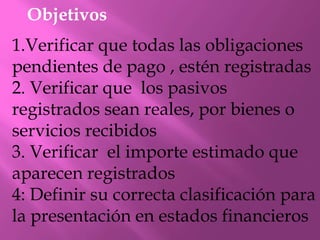

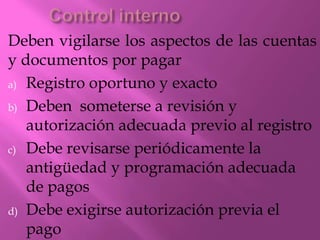

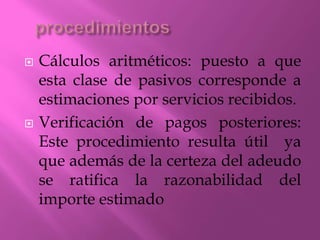

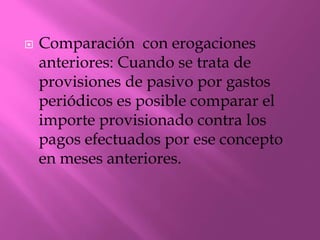

Este documento habla sobre los gastos acumulados por pagar, que son obligaciones por servicios recibidos o de carácter legal que aún no han sido pagados formalmente. Explica que deben registrarse para afectar los resultados financieros y reflejar el pasivo. También describe los objetivos de verificar que todas las obligaciones pendientes de pago estén registradas correctamente y definir su clasificación apropiada en los estados financieros.