Descargado 1965 veces

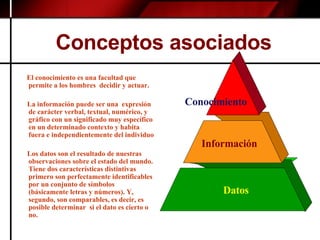

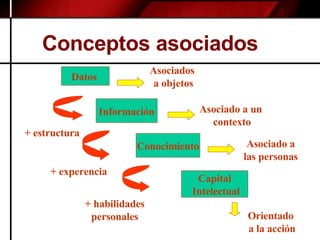

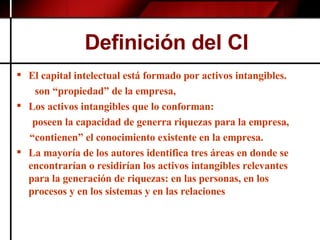

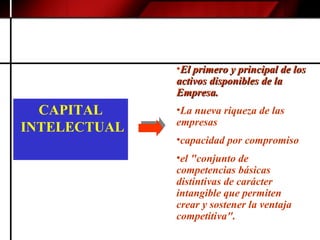

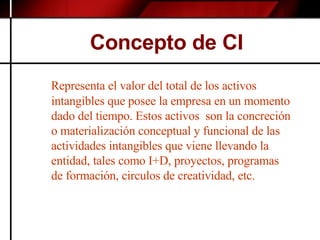

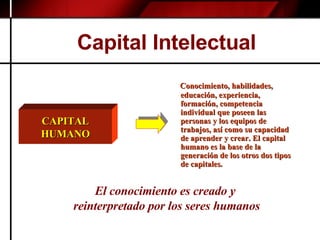

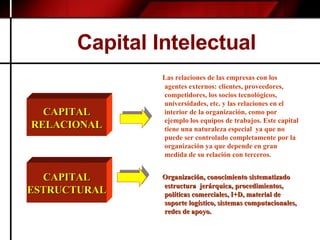

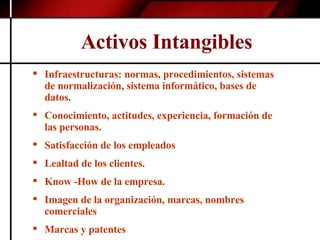

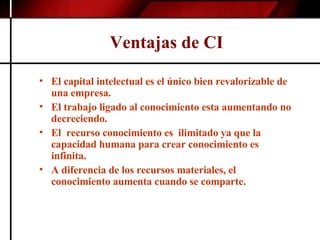

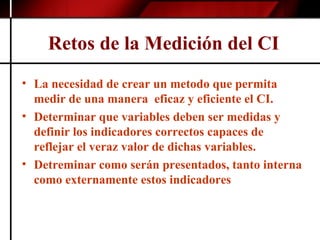

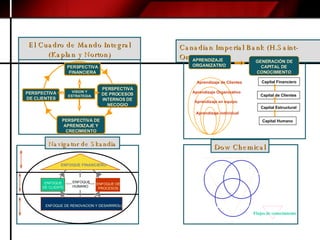

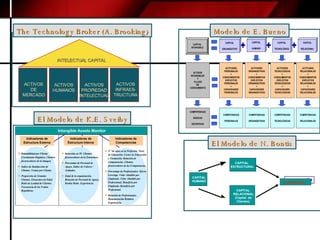

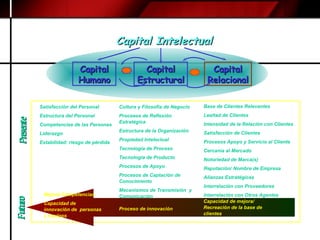

El documento trata sobre el capital intelectual. Explica que el conocimiento es un recurso económico clave y que la gestión del conocimiento es fundamental para el éxito de las empresas. Identifica tres tipos de capital intelectual: capital humano, capital estructural y capital relacional. También presenta varios modelos para medir el capital intelectual de una organización.

![El pronostico financiero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elpronosticofinanciero1-140522023654-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)