Hoja de trabajo dorys seccion v niif pymes

•

0 recomendaciones•340 vistas

planificacion bajo TPACK de la seccion 23 NIIF pymes

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (10)

Similar a Hoja de trabajo dorys seccion v niif pymes

Similar a Hoja de trabajo dorys seccion v niif pymes (20)

Último

Último (20)

Hoja de trabajo dorys seccion v niif pymes

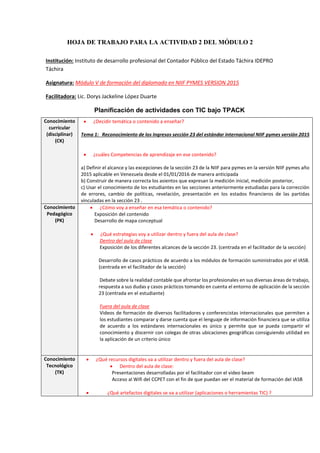

- 1. HOJA DE TRABAJO PARA LA ACTIVIDAD 2 DEL MÓDULO 2 Institución: Instituto de desarrollo profesional del Contador Público del Estado Táchira IDEPRO Táchira Asignatura: Módulo V de formación del diplomado en NIIF PYMES VERSION 2015 Facilitadora: Lic. Dorys Jackeline López Duarte Planificación de actividades con TIC bajo TPACK Conocimiento curricular (disciplinar) (CK) ¿Decidir temática o contenido a enseñar? Tema 1: Reconocimiento de los Ingresos sección 23 del estándar internacional NIIF pymes versión 2015 ¿cuáles Competencias de aprendizaje en ese contenido? a) Definir el alcance y las excepciones de la sección 23 de la NIIF para pymes en la versión NIIF pymes año 2015 aplicable en Venezuela desde el 01/01/2016 de manera anticipada b) Construir de manera correcta los asientos que expresan la medición inicial, medición posterior, c) Usar el conocimiento de los estudiantes en las secciones anteriormente estudiadas para la corrección de errores, cambio de políticas, revelación, presentación en los estados financieros de las partidas vinculadas en la sección 23 . Conocimiento Pedagógico (PK) ¿Cómo voy a enseñar en esa temática o contenido? Exposición del contenido Desarrollo de mapa conceptual ¿Qué estrategias voy a utilizar dentro y fuera del aula de clase? Dentro del aula de clase Exposición de los diferentes alcances de la sección 23. (centrada en el facilitador de la sección) Desarrollo de casos prácticos de acuerdo a los módulos de formación suministrados por el IASB. (centrada en el facilitador de la sección) Debate sobre la realidad contable que afrontar los profesionales en sus diversas áreas de trabajo, respuesta a sus dudas y casos prácticos tomando en cuenta el entorno de aplicación de la sección 23 (centrada en el estudiante) Fuera del aula de clase Videos de formación de diversos facilitadores y conferencistas internacionales que permiten a los estudiantes comparar y darse cuenta que el lenguaje de información financiera que se utiliza de acuerdo a los estándares internacionales es único y permite que se pueda compartir el conocimiento y discernir con colegas de otras ubicaciones geográficas consiguiendo utilidad en la aplicación de un criterio único Conocimiento Tecnológico (TK) ¿Qué recursos digitales va a utilizar dentro y fuera del aula de clase? Dentro del aula de clase: Presentaciones desarrolladas por el facilitador con el video beam Acceso al Wifi del CCPET con el fin de que puedan ver el material de formación del IASB ¿Qué artefactos digitales se va a utilizar (aplicaciones o herramientas TIC) ?

- 2. Portátiles, video beam, presentador laser, internet y sus medios como YouTube, un enlace a la página aprendeniif.com y a mi blog yoamolasniif , symbaloo y paper.li creado por el facilitador con el fin de seleccionar información relevante a los estudiantes sobre el tema. ¿Qué recursos no digitales se va utilizar? Pizarrón, marcadores, guías impresas, niif pymes versión impresa, block de notas Conocimiento pedagógico curricular (PCK) ¿Cómo se va a enseñar el contenido seleccionado? ¿Qué estrategias didácticas curriculares que se van a implementar? Se comenzará realizando una pequeña reflexión sobre los cambios de la contabilidad a través de los estándares internacionales, identificando el nivel de conocimiento que tienen los estudiantes sobre estos cambios y comparándolo en este caso con la aplicación de sus conocimientos en las entidades que se desempeñan. Luego se presentará el alcance de la sección 23, la forma de realizar los reconocimientos de las partidas sometidas al análisis de lo que los estudiantes han hecho en el desarrollo de su ejercicio Seguidamente, se conceptualizará que es ingreso de acuerdo a la sección 23 describiendo el alcance en la venta de bienes, prestaciones de servicios, ingresos cuando se es contratista y los dividendos regalías e ingresos por intereses. Finalmente, se reforzará con ejercicios totalmente prácticos de acuerdo a los módulos de formación del IASB. Conocimiento Tecnológico Curricular (TCK) ¿Cómo seleccionar la tecnología en base al contenido y temáticas en concreto? El uso de la página aprendeniif.com, virtual pymes, el canal de youtube en el cual comparto información básica sobre las NIIF es la base del contenido que se utiliza para reforzar el conocimiento dado en la clase. Se fortalecerá con el blogger yoamolasniif, el paper.li que se creó de noticias en niif y el symbaloo que le permitirá a mis estudiantes ver la información relevante de acuerdo a mis criterios como facilitador. Conocimiento Tecnológico Pedagógico (PTK) ¿Cómo enseñar un contenido con recurso y herramientas tecnológicas? Desarrollar una red conceptual esta es una herramienta excelente utilizando mapas conceptuales, infografías de acuerdo a la información suministrada a los estudiantes sobre la sección 23. Realizar videos que se encuentren disponibles on line y que les permita a los estudiantes fortalecer lo aprendido en las clases ya compartidas en el diplomado Crear un grupo de WhatsApp y una comunidad en Facebook de los estudiantes que ya han efectuado el módulo de formación para que sigan disertando en el tema y expongan a sus compañeros la experiencia de aplicar lo aprendido en las entidades que trabajan Conocimiento Tecnológico Pedagógico del contenido (TPACK) ¿Cómo diseñar una planificación académica donde se intersequen los tres conocimientos? Es importante desarrollar la formación de los medios de divulgación previos contar con una buena base de datos de contenidos adecuados que ellos puedan ver mediante videos e incentivarlos a utilizar las herramientas de mapas conceptuales e infografías para que conceptualicen lo que aprendan. También es imprescindible desarrollar videos que expliquen los procedimientos contables de la Norma porque muchas veces leen pero no ven la esencia de la aplicación del estándar internacional en la entidad.

- 3. ACTIVIDADES Estrategias de enseñanza Estrategias de aprendizaje Tiempo de la actividad (Actividades del docente) (Actividades del estudiante) Duración Cara a cara (f2f) online Cara a cara (f2f) online Desarrollo de la sección 23 compartir de la experiencia sobre el reconocimiento de los ingresos de acuerdo a su experiencia académica o profesional hasta el día de hoy. Introducción al desarrollo de las competencias de reconocimiento , medición y revelación de los ingresos de acuerdo a la sección 23 de la NIIF para pymes Conferencias on line mediante el uso de hangouts que les permita a los estudiantes repetir a su ritmo el reconocimiento de la sección 23 de la NIIF para pymes El estudiante implementara lo compartido en el sección 23 para adaptarlo a su experiencia profesional , realizando cálculos de los casos de resolución planteados por el facilitador en la sección 23 El estudiante diseñara una infografía o un resumen de la sección 23 para ser compartido en las redes sociales Facebook ( grupo yo amo las niif) 20 horas académicas desarrollada en dos semanas de clase lunes martes y miércoles Competencias siglo XXI a desarrollar con las actividades: Habilidades de aprendizaje e innovación * Resolución de problemas * Pensamiento crítico * Comunicación * colaboración Habilidades en información, medios y tecnología *Alfabetismo en manejo de la información *Alfabetismo en medios * Alfabetismo en TIC (Tecnología de la información y la comunicación) Habilidades para la vida personal y profesional * Iniciativa y autonomía * auto-aprendizaje *Habilidades sociales e inter-culturales Productividad y confiabilidad *Liderazgo y responsabilidad

- 4. Evaluación Momentos de la evaluación ¿Qué instrumentos? Proceso de evaluación (diagnostica, Formativa y Sumativa) Antes durante Después Diagnóstica sobre los conocimientos previos de los estudiantes en la implantación de las NIIF para pymes en sus entidades además de la influencia en su ejercicio profesional Participación activa mediante la evocación de sus experiencias en el reconocimiento de los ingresos , exposición del alcance de la sección 23 y las diferencias notables con los PCGA anteriores Resumen de los estudiantes sobre lo aprendido , verificando la capacidad de comprensión de la sección 23 y los cambios en la contabilización de las partidas contables afectadas Escala de estimación del aprendizaje del 1 al 10 Coevaluación Debate sobre la aplicación de la sección 23 Escala de estimación del aprendizaje del 1 al 10 Autoevaluación Responder un pequeño caso planteado para que el participante verifique su comprensión del tema Escala de estimación del aprendizaje del 1 al 10