Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Informe de análisis 15.06.2012

Similar a Informe de análisis 15.06.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 15.06.2012

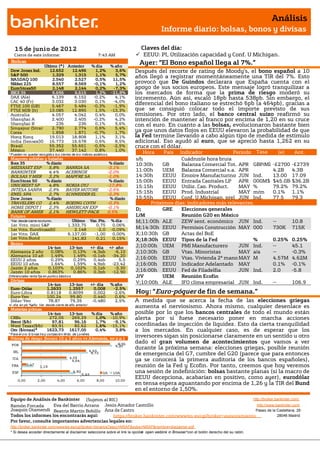

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 5 de junio de 201 2 Claves del día: Cierre de este informe: 7:43 AM EEUU: PI, Utilización capacidad y Conf. U Michigan. Bolsas Ayer: “El Bono español llega al 7%.” Último (*) Anterior % día % año Dow Jones Ind. 12.652 12.496 1,2% 3,6% Después del recorte de rating de Moody’s, el bono español a 10 S&P 500 1.329 1.315 1,1% 5,7% años llegó a registrar momentáneamente una TIR del 7%. Esto NASDAQ 100 2.540 2.527 0,5% 11,5% Nikkei 225 8.557 8.569 -0,1% 1,2% provocó que De Guindos declarara que España cuenta con el EuroStoxx50 2.148 2.144 0,2% -7,3% apoyo de sus socios europeos. Este mensaje logró tranquilizar a IBEX 35 6.696 6.615 1,2% -21,8% los mercados de forma que la prima de riesgo moderó su DAX (Ale) 6.139 6.152 -0,2% 4,1% incremento. Aún así, escaló 18pb hasta 538pb. Sin embargo, el CAC 40 (Fr) 3.032 3.030 0,1% -4,0% FTSE 100 (GB) 5.467 5.484 -0,3% -1,9% diferencial del bono italiano se estrechó 6pb (a 464pb), gracias a FTSE MIB (It) 13.085 12.895 1,5% -13,3% que se consiguió colocar todo el importe previsto de sus Australia 4.057 4.042 0,4% 0,0% emisiones. Por otro lado, el banco central suizo reafirmó su Shanghai A 2.400 2.405 -0,2% 4,2% intención de mantener al franco por encima de 1,20 en su cruce Shanghai B 236 236 0,1% 9,6% con el euro. En cuanto a las bolsas, evolucionaron bastante bien Singapur (Straits) 2.790 2.774 0,6% 5,4% Corea 1.858 1.871 -0,7% 1,7% ya que unos datos flojos en EEUU elevaron la probabilidad de que Hong Kong 19.013 18.808 1,1% 3,1% la Fed termine llevando a cabo algún tipo de medida de estímulo India (Sensex30) 16.773 16.678 0,6% 8,5% adicional. Eso ayudó al euro, que se apreció hasta 1,262 en su Brasil 55.352 55.651 -0,5% -2,5% cruce con el dólar. México 37.440 37.142 0,8% 1,0% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Hora País Indicador Periodo Tasa (e) Ant. Mayores subidas y bajadas s/h Cuádruple hora bruja Tasa Ibex 35 % diario % diario 10:30h GB Balanza Comercial Tot. APR GBP/Ml -£2700 -£2739 MEDIASET ESP 5,8% BANKIA SA -3,1% BANKINTER 4,4% ACERINOX -2,0% 11:00h UEM Balanza Comercial s.a. APR n 4.2B 4.3B BOLSAS Y MER 3,2% MAPFRE SA -1,0% 14:30h EEUU Empire Manufacturing JUN Ind. 13.00 17.09 EuroStoxx 50 % diario % diario 15:00h EEUU Entrada Capitales LP APR 000M$ $45.0B $36.2B UNICREDIT SP 4,8% NOKIA OYJ -17,8% 15:15h EEUU Utiliz. Cap. Product. MAY % 79.2% 79.2% INTESA SANPA 2,9% BAYER MOTORE -2,6% ENEL SPA 2,7% SCHNEIDER EL -2,3% 15:15h EEUU Prod. Industrial MAY m/m 0.1% 1.1% Dow Jones % diario % diario 15:55h EEUU Conf. U.Michigan, prel JUN Ind. 77.5 79.3 TRAVELERS CO 2,4% BOEING CO/TH -0,3% Próximos días: indicadores más relevantes. HOME DEPOT I 2,3% AMERICAN EXP -0,1% D; GRE Elecciones generales BANK OF AMER 2,1% HEWLETT-PACK 0,5% Futuros L/M Reunión G20 en México *Var. desde cierre no cturno . Último Var. Pts. % día M;11:00h ALE ZEW sent. económico JUN Ind. -- 10.8 1er.Vcto. mini S&P 1.333,75 0,75 0,06% 1er Vcto. EuroStoxx50 2.148 -2,0 -0,09% M;14:30h EEUU Permisos Construcción MAY 000 730K 715K 1er Vcto. DAX 6.137,00 -1,00 0,00% X;10:30h GB Actas del BoE 1er Vcto.Bund 141,83 0,21 0,15% X;18:30h EEUU Tipos de la Fed % 0.25% 0.25% Bonos 14-jun 13-jun +/- día +/- año J;10:00h UEM PMI Manufacturero JUN Ind. -- 45.1 Alemania 2 años 0,08% 0,13% -4,3pb -6,10 J;10:30h GB Vtas. Minoristas MAY a/a A -- -0.3% Alemania 10 años 1,49% 1,49% -0,1pb -34,20 EEUU 2 años 0,29% 0,29% 0,4pb 5,5 J;16:00h EEUU Vtas. Vivienda 2ª mano MAY M 4.57M 4.62M EEUU 10 años 1,64% 1,59% 4,9pb -23,42 J;16:00h EEUU Indicador Adelantado MAY 0.1% -0.1% Japón 2 años 0,103% 0,102% 0,1pb -3,30 Japón 10 años 0,863% 0,86% 0,3pb -12,90 J;16:00h EEUU Fed de Filadelfia JUN Ind. 2.0 -5.8 Diferenciales renta fija en punto s básico s J/V UEM Reunión Ecofin Divisas 14-jun 13-jun +/- día % año V;10:00h ALE IFO clima empresarial JUN Ind. -- 106.9 Euro-Dólar 1,2633 1,2557 0,008 -2,5% Euro-Libra 0,8118 0,8099 0,002 -2,6% Hoy: “Euro-póquer de fin de semana.” Euro-Yen 100,24 99,80 0,440 0,6% Dólar-Yen 78,87 79,35 -0,480 2,5% A medida que se acerca la fecha de las elecciones griegas +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas aumenta el nerviosismo. Ahora mismo, cualquier desenlace es 14-jun 13-jun % día % año posible por lo que los bancos centrales de todo el mundo están CRBs 272,05 269,29 1,0% -10,9% alerta por si fuese necesario poner en marcha acciones Brent ($/b) 97,81 96,16 1,7% -9,1% West Texas($/b) 83,91 82,62 1,6% -15,1% coordinadas de inyección de liquidez. Esto da cierta tranquilidad Oro ($/onza)* 1623,73 1617,05 0,4% 3,8% a los mercados. En cualquier caso, es de esperar que los * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) inversores sigan sin posicionarse claramente en un sentido u otro 8,95 dado el gran volumen de acontecimientos que vamos a ver POR 9,20 durante la próxima semana: elecciones griegas, posible reunión IRL 6,53 6,72 de emergencia del G7, cumbre del G20 (parece que para entonces 4,55 ITA 4,64 ya se conocerá la primera auditoría de los bancos españoles), FRA 0,47 1,19 reunión de la Fed y Ecofin. Por tanto, creemos que hoy veremos ESP 4,90 5,43 2A 10A una sesión de indefinición: bolsas bastante planas (si la macro de EEUU decepciona, acabarían en positivo, como ayer), eurodólar 0,00 2,00 4,00 6,00 8,00 10,00 en tensa espera aguantando por encima de 1,26 y la TIR del Bund en el entorno de 1,50%. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El FROB circuló una nota de prensa donde aclaraba que no tiene previsto liquidar ninguna entidad de crédito bajo su control. (ii) La apelación de las entidades financieras españolas al BCE ascendió en mayo a 287.813 M€ desde los 263.530M€ de abril y 53.134M€ en mayo’11. Ese importe representa casi el 82% de la apelación neta del Eurosistema. (iii) Parece que Rajoy y De Guindos llevarán los informes de Oliver Wyman y Roland Berger al G20 del próximo 18/19 junio. Según se ha ido filtrando, las necesidades de saneamiento se cuantificarían en 60/70.000M€ (20.000M€ para Bankia, 20.000M€ para NCG y CatalunyaCaixa, y otros 20.000M€ para el resto de los bancos). (iv) El índice de precios de la vivienda publicado por el INE registró una caída de -12,6% en el 1T’12 respecto al mismo período del año anterior. En tasa intertrimestral, el descenso registrado es de -5%. Desde que el precio medio de la vivienda alcanzó su máximo en 1T’08, acumula 16 trimestres consecutivos de descensos en términos interanuales, con una caída desde máximos de -22%. Standard&Poors ha publicado un informe en el que afirma que el sector inmobiliario español necesitará cuatro años más de ajuste, período durante el cual los precios de la vivienda deberían caer un 25% adicional. S&P argumenta 3 razones fundamentales para explicar este ajuste de precios: (i) Largo proceso de desapalancamiento y reducción de la deuda familiar; (ii) Elevado stock de vivienda disponible actualmente; (iii) Necesario descenso de los ratios de esfuerzo financiero, desde el nivel de 6,2 años de renta familiar necesarios para el pago de la vivienda; (iv) Pobres perspectivas económicas para España, que S&P sitúa en una contracción del PIB de -1,5% en 2012 y -0,5% en 2013, con un desempleo elevado. G20.- (i) Un portavoz del FMI declaró que la cumbre del G20 se centrará en crecimiento global, empleo y en la crisis de deuda de la UEM. Por otro lado, señaló que España dio el paso adecuado para asegurarse apoyo para su sistema financiero y que el plan de reformas ha de seguir implementándose. (ii) Bancos centrales de todo el mundo preparan una acción coordinada para inyectar liquidez en el caso de que fuera necesario tras las elecciones griegas. REINO UNIDO.- El Gobierno y su banco central anunciaron anoche planes por valor de 100.000MGBP para estimular la economía en caso de que se viera afectada por un recrudecimiento de la crisis de deuda en la Eurozona. SUIZA.- El SNB mantuvo tipos en 0/0,25% para el libor3M y revisó sus previsiones de crecimiento: PIB’12 +1,5% vs +1,0%ant; IPC’12 -0,5% vs -0,6%ant, IPC’13 +0,3% como anterior. Volvió a reforzar su mensaje de intervención de su divisa en 1,20CHF/€. ALEMANIA- (i) En un discurso ante el parlamento, Merkel repitió su reprobación de los Eurobonos y de la creación de un sistema europeo de garantía de depósitos. Además, advirtió que la fortaleza de Alemania no es infinita. (ii) Weidmann, del Bundesbank, ha declarado que dar más tiempo a Grecia para reducir su déficit sería perjudicial para la UEM. UEM.- (i) IPC de mayo en 2,4% vs 2,4%e y 2,6%ant. La tasa subyacente se mantiene en +1,6%. (ii) CLU 1T +2,0% vs +2,6%e y +2,8%ant. BCE.- Comentarios de Nowotny (Austria) y Makuch (Eslovaquia) han vuelto a elevar la probabilidad de que el BCE decida recortar el tipo de depósito del 0,25% al 0%. Así, se trataría de mejorar la situación del mercado interbancario (el Euribor3M lleva dos días subiendo, por ejemplo). GRECIA.- (i) Tasa de paro del 1T 22,6% vs 20,7%. (ii) La bolsa griega subió ayer +10% por la expectativa de que ND pueda formar un gobierno de unidad nacional. ITALIA.- (i) Emitió 4.500M€ en bonos. Emisión a 3 años: 3.000M€, tipo medio 5,30% vs 3,91% de la última subasta (14 de mayo), y 5,20% en secundario el miércoles, bid-to-cover de 1,59x vs 1,52x ant. Emisión a 7 años: 627M€, tipo medio 6,10% vs 5,21%ant. y 5,85% en secundario, bid-to-cover de 1,99x vs 2,27x ant. Emisión a 8 años: 873M€, tipo medio 6,13% vs 5,33% de la última subasta y 5,95% en secundario, bid-to-cover de 1,66x vs 2,08x anterior. (ii) Total deuda pública abril +3,1% a/a hasta 1.948.584M€ (123% PIB). FINLANDIA.- El banco central a ha revisado sus estimaciones de PIB: al alza desde +0,4% hasta +1,5% para este año, pero a la baja para 2013, desde +1,8% hasta +1,2%. Estima PIB’14 de +1,6%. EEUU.- (i) IPC de mayo cae más de lo esperado: 1,7% vs 1,8%e y 2,3%ant. La tasa subyacente se mantiene en 2,3% vs 2,2%e. (ii) Balanza por Cuenta Corriente del 1T'12: -137Bln$ vs -132Blne y -124Bln anterior. (iii) Solicitudes semanales de desempleo: 386k vs 375ke y 380k ant. (revisado desde 377k). El paro de larga duración se sitúa en 3.278k vs 3.270ke y 3.293k ant. BRASIL.- Ventas minoristas de abril +6,0% a/a vs +7,5%e y +12,5%ant. JAPÓN.- El BoJ ha mantenido sin cambios su política monetaria: tipos 0/0,10%, y programa mensual de compras de bonos en 1,8 billones de yenes. Además, el fondo de compra de activos sigue en 40 billones de yenes y el programa de créditos en 30 billones de yenes. NUEVA ZELANDA.- PMI manufacturero de mayo 55,7 vs 48,2ant. FILIPINAS.- Tasa de paro de abril 6,9% vs 7,2% ant. SINGAPUR.- Tasa de paro 1T’12 2,1% vs 2,1% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española PRISA (Vender, P. Objetivo: 1,84€; Cierre: 0,41€; Var. Día: +9,33%): Inyección de capital en la compañía.- Ayer tanto Telefónica como un grupo de bancos se comprometían a aportar 434M€ en el plan de recapitalización de Prisa a cambio de nuevas acciones. Prisa realizará una emisión de bonos convertibles en dos tramos. El primero de 100M€ será suscrito por Telefónica y el segundo (334M€) irá destinado a las 38 entidades acreedoras del sindicado, que se han comprometido a suscribir la totalidad de ese importe. Estos bonos pagarán un interés mensual que se abonará al vencimiento de cada año de Euribor+415 p.b. y vencen en 2 años, momento en el que se convertirán en acciones clase A a 1,03€/acción. Si la conversión se realiza antes de que finalicen los dos años, el precio de canje será igual al valor del mes siguiente al que se produzca el canje. Esta operación, si finalmente se cierra, supone una inyección de 100M€ en efectivo y reduce la deuda del grupo en 334M€. No obstante, sigue pendiente de aprobación para lo que será incluida en la votación de la junta general de accionistas del 30 de junio, momento en el que se podría cerrar la operación. Impacto: Positivo. SECTOR TURISMO: La recomendación de la CE acerca de subir la fiscalidad indirecta en España ha paralizado las contrataciones de los turoperadores para 2013. El sector turístico en varías ocasiones ha reivindicado el apoyo del gobierno para mejorar su competitividad vía reducción del IVA del 8% al 4%, sin embargo la convulsa situación económica hace muy difícil que el ejecutivo acceda a esta solicitud e incluso se prevé que pudieran subir el IVA también para el sector hotelero y hostelero incluso antes de lo previsto. FCC (Cierre: 9,53€; Var. Día: +2,92%): Orienta la actividad de su filial Alpine en países centrales de la UEM. FCC ha decidido sacar a su filial Alpine de Grecia debido a las deudas incobrables de 20 M.€que tiene en el país heleno. A partir de ahora, Alpine centrará su actividad en Alemania, Eslovaquia, República Checa y Austria. Esta nueva estrategia es necesaria después de que el Ebitda de la filial de FCC se redujera un 1% en 2011 y su beneficio antes de impuestos cayera un 40%. Impacto: Neutral. 3.- Bolsas europeas CREDIT SUISSE (Cierre: 17,1CHF; Var. Día: -10,5%): El SNB insta a la entidad a reforzar su capital.- El banco central suizo publicaba ayer en su Informe anual de estabilidad financiera la recomendación a Credit Suisse, instando a la entidad a tomar medidas para mejorar sus posición de capital bien reduciendo riesgos, suspendiendo el pago de dividendo o ampliando capital. Impacto: Negativo. NOKIA (Vender, Cierre: 1,84€; Var. Día: -17,81%): Nuevo profit warning.- El fabricante de teléfonos rebajó ayer sus previsiones para el 2T, adelantando un mayor deterioro de sus márgenes operativos (-3%), para lo que reducirá nuevamente su plantilla en 10.000 trabajadores hasta finales de 2013 y así recortar 1.600M€ en costes. Las acciones de la compañía han retrocedido un 70% desde que en febrero de 2011 abandonara su propio sistema operativo (Symbian) para introducir el Windows Phone de Microsoft. Impacto: Negativo. SECTOR FINANCIERO HOLANDES: Moody´s rebajaba ayer la calificación de 4 bancos holandeses en dos escalones. ING y ABN hasta A2, Rabobank (Aa2) y LeasePlan (Baa2), dejándolos en perspectiva estable a excepción de ING que mantiene perspectiva negativa. Además, advierte de mayores recortes si se produce una salida de Grecia del €, pero no sólo a bancos holandeses sino al resto de bancos europeos. TELEKOM AUSTRIA (Cierre: 8,03€; Var. Día:+1,84%): América Móvil interesada en aumentar su participación de Telekom Austria.- Según algunos medios Ronny Pecik estaría en conversaciones para vender a América Móvil el 21% de su participación, lo que llevaría a la compañía de Carlos Slim a aumentar su participación al contar ya con el 4,1%. Por el momento se desconocen detalles concretos sobre el importe. Mientras tanto, el estado austriaco mantiene su participación como accionista mayoritario con un 28,4%. Impacto: Positivo. ROCHE (Cierre 157,10CHF; Var. Día: -0,38%): NICE no aprueba la comercialización de su nuevo fármaco en el sistema púbico de salud de U.K.- El instituto NICE alega que Zelboraf, siendo un medicamento efectivo para el tratamiento del cáncer de piel, en el largo plazo sus efectos no han sido suficientemente probados. La farmacéutica ha ofrecido un descuento sobre el precio del fármaco, pero aún así no reúne las suficientes bondades para su comercialización. Impacto: Negativo. H&M (Cierre: 220,0 SEK; Var. Día: +0,27%): Las ventas comparables baten expectativas.- Las ventas comparables baten expectativas aumentando +3% vs -1% esperado. Las ventas totales en mayo aumentaron a Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas 31.000 MSEK vs 31.300 MSEK, lo que supone un 12% respecto al año anterior vs +8% esperado. Presentarán el informe trimestral de resultados el 20 de junio. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Telecos +1,86%; Energía +1,39%; Salud +1,36%. Los peores: Tecnología +0,26%; Materiales +0,74%; Utilities +0,81%. DELL (Cierre: 12,34$; Var. Día: +0,53%).- Ofrece comprar Quest Software por alrededor de 2.150 M$ en efectivo. Esta oferta supone 25,50$ por acción, lo que representa una prima del 7% sobre la cotización del miércoles (23,86$). Ayer las acciones de Quest subieron más de un 9%. Actividad: Informática. DIAMOND FOODS (Cierre: 18,64$; Var. Día: +0,49%). - Ayer comunicó que recibió una carta del Nasdaq notificando a la empresa que ha vencido el plazo para presentar los informes trimestrales, lo que podría provocar la exclusión de la compañía de la bolsa de valores. La semana pasada, el fabricante de comida rápida ya había comunicado que no cumpliría con la fecha límite (11 de junio) para presentar sus estados financieros trimestrales. Actividad: Fabricante de comida rápida. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teór Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Joaquín Otamendi Beatriz Martín Bobillo Ana de Castro Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.