1. Análisis

Informe diario: bolsas, bonos y divisas

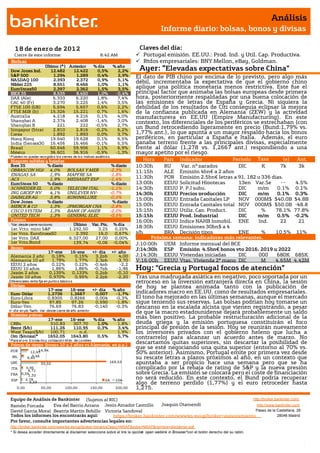

1 8 de ener o de 201 2 Claves del día:

Cierre de este informe: 8:42 AM Portugal emisión. EE.UU.: Prod. Ind. y Util. Cap. Productiva.

Bolsas Rtdos empresariales: BNY Mellon, eBay, Goldman.

Dow Jones Ind.

Último (*) Anterior

12.482 12.422

% día

0,5%

% año

2,2% Ayer: “Elevadas expectativas sobre China”

S&P 500 1.294 1.289 0,4% 2,9% El dato de PIB chino por encima de lo previsto, pero algo más

NASDAQ 100 2.393 2.372 0,9% 5,1%

Nikkei 225 8.551 8.466 1,0% 1,1%

débil, incrementaba la expectativa de que el gobierno chino

EuroStoxx50 2.397 2.362 1,5% 3,5% aplique una política monetaria menos restrictiva. Este fue el

IBEX 35 8.535 8.450 1,0% -0,4% principal factor que animaba las bolsas europeas desde primera

DAX (Ale) 6.333 6.220 1,8% 7,4% hora, posteriormente respaldadas por una buena colocación de

CAC 40 (Fr) 3.270 3.225 1,4% 3,5% las emisiones de letras de España y Grecia. Ni siquiera la

FTSE 100 (GB) 5.694 5.657 0,6% 2,2% debilidad de los resultados de Citi conseguía eclipsar la mejora

FTSE MIB (It) 15.326 15.221 0,7% 1,6% de la confianza publicada en Alemania (ZEW) y la actividad

Australia 4.218 4.216 0,1% 4,0% manufacturera en EE.UU (Empire Manufacturing). En este

Shanghai A 2.374 2.408 -1,4% 3,0% contexto, los diferenciales de los periféricos se estrechaban (con

Shanghai B 221 222 -0,5% 2,7%

Singapur (Straits) 2.810 2.816 -0,2% 6,2%

un Bund retrocediendo ligeramente en precio (Bund:1,79% vs.

Corea 1.892 1.893 0,0% 3,7% 1,77% ant.), lo que apunta a un mayor respaldo hacia los bonos

Hong Kong 19.640 19.628 0,1% 6,5% periféricos, en particular a España e Italia. Además, el euro

India (Sensex30) 16.456 16.466 -0,1% 6,5% ganaba terreno frente a las principales divisas, especialmente

Brasil 60.646 59.956 1,1% 6,9% frente al dólar (1,278 vs. 1,2667 ant.) respondiendo a una

México 36.601 36.916 -0,9% -1,3% mayor apetito por el riesgo.

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s.

Mayores subidas y bajadas Hora País Indicador Periodo Tasa (e) Ant.

Ibex 35 % diario % diario 10:30h RU Var. nº parados DIC Tasa

K 7k 3k

OBRASCON HUA 4,0% BOLSAS Y MER -2,3% 11:15h ALE Emisión 4bn€ a 2 años

ENAGAS SA 1,9% MAPFRE SA -1,8%

ACS 1,9% MEDIASET ESP -1,4% 11:30h POR Emisión 2.5bn€ letras a 91, 182 y 336 días.

EuroStoxx 50 % diario % diario 13:00h EEUU Solicitud Hipotecas 13en Var.Se -- 4.5%

SCHNEIDER EL 5,0% TELECOM ITAL -1,1% 14:30h EEUU P. P.I suby. DIC m/m

m 0.1% 0.1%

ING GROEP NV 4,1% UNILEVER NV- -0,7% 14:30h EEUU Precios producción DIC m/m 0.1% 0.3%

DAIMLER AG 3,8% KONINKLIJKE -0,5% 15:00h EEUU Entrada Capitales LP NOV 000M$ $40.0B $4.8B

Dow Jones % diario % diario

MERCK & CO 1,3% JPMORGAN CHA -2,8% 15:00h EEUU Entrada Capitales total NOV 000M$ $50.0B -48.8

CISCO SYSTEM 1,3% BANK OF AMER -2,0% 15:15h EEUU Utiliz. Cap. Product. DIC % 78.1% 77.8%

UNITED TECH 1,3% GENERAL ELEC -0,5% 15:15h EEUU Prod. Industrial DIC m/m 0.5% -0.2%

Futuros 16:00h EEUU Indice NAHB Inmobil. ENE Ind. 22 21

*Var. desde cierre no cturno . Último Var. Pts. % día

1er.Vcto. mini S&P 1.292,50 3,25 0,25%

18:30h EEUU Emisiones 30bn$ a 4

1er Vcto. EuroStoxx50 2.392 16,0 0,67% s/h BRA Decisión tipos

semanas ENE % 10,5% 11%

1er Vcto. DAX 6.327,00 27,00 0,00% Próxima semana: indicadores más relevantes.

1er Vcto.Bund 139,74 -0,06 -0,04% J;10:00h UEM Informe mensual del BCE

Bonos J;14:30h ESP Emisión 4.5bn€ bonos vto 2016, 2019 y 2022

17-ene 16-ene +/- día +/- año

Alemania 2 años 0,18% 0,15% 3,2pb 4,00 J;14:30h EEUU Viviendas iniciadas DIC 000 680K 685K

Alemania 10 años 1,79% 1,77% 2,3pb -3,70 V;16:00h EEUU Vtas. Vivienda 2ª mano DIC M 4.65M 4.42M

EEUU 2 años 0,22% 0,22% -0,4pb -2,2

EEUU 10 años 1,86% 1,86% -0,7pb -1,96 Hoy: “Grecia y Portugal focos de atención”

Japón 2 años 0,135% 0,133% 0,2pb -0,10

Japón 10 años 0,970% 0,95% 2,2pb -2,20 Tras una madrugada asiática en negativo, poco soportada por un

Diferenciales renta fija en punto s básico s retroceso en la inversión extranjera directa en China, la sesión

Divisas de hoy se plantea animada tanto con la publicación de

17-ene 16-ene +/- día % año

Euro-Dólar 1,2736 1,2667 0,007 -1,7% indicadores macro en EE.UU. como de resultados empresariales.

Euro-Libra 0,8305 0,8266 0,004 -0,3% El tono ha mejorado en las últimas semanas, aunque el mercado

Euro-Yen 97,85 97,26 0,590 -1,8% sigue teniendo sus reservas. Las bolsas podrían hoy tomarse un

Dólar-Yen 76,69 76,83 -0,140 -0,3% descanso en la escalada alcista que vienen registrando, a pesar

+/- día: en pb; %año : Var. desde cierre de año anterio r

de que la macro estadounidense dejará probablemente un saldo

Materias primas

17-ene 16-ene % día % año

más bien positivo. La probable restructuración adicional de la

CRBs 310,83 307,70 1,0% 1,8% deuda griega y la emisión portuguesa constituirán el foco

Brent ($/b) 111,26 110,95 0,3% 3,4% principal de presión de la sesión. Hoy se reunirán nuevamente

West Texas($/b) 100,71 n.d. 1,9% los inversores privados con el gobierno heleno que lucha a

Oro ($/onza)* 1652,05 1643,80 0,5% 5,7% contrarreloj para alcanzar un acuerdo antes de marzo. No

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.)

descartamos quitas superiores, sin descartar la posibilidad de

14,94

que se esté negociando una quita superior (entorno al 70% vs.

POR 12,45 50% anterior). Asimismo, Portugal emite por primera vez desde

IRL 5,46

6,41 su rescate letras a plazos próximos al año, en un contexto que

GRE 33,32 169,53 apuntaba a ser propicio hace una semana pero que se ha

ITA 3,95

4,71

complicado por la rebaja de rating de S&P y la nueva presión

FRA 0,551,32

sobre Grecia. La emisión se colocará pero el coste de financiación

ESP 2,78 2A 10A

no será reducido. En este contexto, el Bund podría recuperar

3,33 algo de terreno perdido (1,77%) y el euro retroceder hasta

0,00 50,00 100,00 150,00 200,00 1,275.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ALEMANIA.- La confianza de los inversores alemanes mejoró en enero. La percepción de la situación actual de los

inversores alemanes ha avanzado inesperadamente desde 26,8 hasta 28,4 cuando se esperaba retrocediese a

24,0. En cuanto al sentimiento económico también mejoran hasta -21,6 vs -49,4 esperado vs -53,8 anterior.

UEM.- (i) El indicador de sentimiento económico percibido mejoraba en enero hasta -32,5 vs -54,1 ant. (ii) El

dato final de inflación en diciembre se situó en +0,3% vs +0,4% esperado vs +0,1% anterior, permitiendo una

rebaja en tasa interanual hasta +2,7% vs +2,8% esperado vs +3% anterior.

ESPAÑA.- (i) El Tesoro español colocaba ayer 4.880M€ en letras a 12 y 18 meses, frente a 5.000M€ en objetivo.

Los tipos de interés fueron más bien reducidos y la acogida aceptable. La subasta de letras a 12 meses se adjudicó

a un tipo medio de 2,049% (vs 4,05% ant) con un bid to cover de 3,5x vs 3,1x anterior. La emisión de letras a 18

meses se ha colocado a un tipo medio de 2,399% (vs 4,226% ant) con una sobredemanda de 3,2x vs 5,0x anterior.

(ii) El Gobierno podrá intervenir las CC.AA y ayuntamientos que no cumplan los objetivos de déficit, según el

pacto alcanzado ayer por el ejecutivo con los responsables autonómicos. Las CC.AA. y ayuntamientos contarán a

cambio con líneas de financiación ICO para poder atender a pagos a proveedores y aumentarán de 5 a 10 años el

plazo para que se apliquen las devoluciones negativas a los años 2008 y 2009 que ascienden a 6bn€ y 25bn€,

respectivamente.

GRECIA.- (i) Colocaba ayer 1.625M€ a 3 meses con un tipo medio de 4,64% vs. 4,68% anterior y un bid to cover de

2.9 vs. 2.91 anterior. (ii) Por otra parte, no parece que consiga cerrarse el acuerdo con los bancos para

materializar la quita del 50% y ayer se barajaba un acuerdo de 32 céntimos por euro, lo que implicaría una quita

efectiva del 68%. Nosotros seguimos pensando que la quita de Grecia será forzosamente muy superior al 50%,

puede que hasta del 95%, aunque sea mediante un mecanismo de reestructuración de deuda que estéticamente

haga más difícil apreciarlo. Creemos que sería muy bueno se cerrara este asunto antes de la cumbre europea de

PM del día 30.

PORTUGAL.- El Gobierno luso acordó una reforma laboral que reduce los días de vacaciones y el pago de horas

extraordinarias, pero prescinde del aumento en media hora de la jornada laboral. La reforma incluye la reducción

del número de festivos y de tres días de vacaciones menos, de 25 a 22, así como la posibilidad de que los puentes

puedan ser contados también como jornadas de descanso.

BCE.- Según declaraciones de Nowotny a un conocido diario, el BCE estaría discutiendo alternativas a su

programa de compra de bonos (SMP). Nowotny llega a admitir que dentro de la institución se maneja cierto límite

“puramente por fines prácticos” a la hora de realizar compras de bonos, aunque depende de la situación de los

mercados.

REINO UNIDO.- La inflación en diciembre se redujo hasta +4,2% en tasa interanual vs +4,2% esperado vs +4,8%

en noviembre. La inflación subyacente, que excluye alimentos y energía, retrocedía desde +3,2% a +3%.

SUECIA.- La tasa de desempleo en diciembre repuntó más de lo esperado hasta +4,7% vs. 4,6% e. y 4,4% anterior.

EE.UU.- El Empire Manufacturing ha repuntado en enero situándose en su mejor nivel de los últimos 9 meses

alcanzando los 13,48 puntos frente a 11 esperado y 8,19 anterior (revisado a peor desde 9,53).

BRASIL.- La utilización de la capacidad productiva según CNI aumentó ligeramente en noviembre hasta 81,5% vs.

81,6% esperado y 81,4%.

CANADA.- El Banco Central de Canadá mantuvo el tipo de intervención en el 1% tal y como se esperaba.

CHINA.- La inversión extranjera directa en diciembre retrocedió hasta -12,7% en tasa interanual frente a -9,8%

anterior.

AUSTRALIA.- (i) La confianza del consumidor ajustada a estacionalidad aumentó en enero +2,4% en tasa

intermensual frente a -8,3% del mes anterior. El índice se situó en 97.1 vs. 94.7 anterior. (ii) Las ventas de nuevos

vehículos retrocedieron en diciembre -2,9% vs. -0,6% anterior (dato revisado desde -0,7%), esto sitúa la tasa

interanual en -3% vs. 2,6% ant. (revisado desde 2,9%).

JAPON.- El dato final de la producción industrial en noviembre mostró un retroceso superior al esperado hasta -

2,7% vs. -2,6% anterior, lo que deja la tasa interanual en -4,2% vs. -4% primera estimación. La utilización de la

capacidad productiva retrocedió -2,9% vs. 4,1% primera estimación.

BANCO MUNDIAL.- Ha publicado esta madrugada su informe de previsiones en el que revisa casi todas ellas a la

baja con respecto a su estimación en junio. Adjuntamos las principales revisiones: 2012: Mundo: +2,5% vs. 3,6%

ant. y 3,1% vs. 3,6% ant. en 2013. EE.UU.: +2,2% vs. +2,9% ant. UEM: -0,3% vs. +1,8% ant. ; China: 8,4% (ya

revisado en noviembre); Japón: 1,9% vs. 2,6% ant. e India: 6,5% vs. 8,4% anterior.

COREA DEL SUR: Las ventas en grandes superficies en diciembre mejoraron significativamente al aumentar

+11% vs. -0,5% anterior en tasa interanual.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

INDONESIA.- Moody´s ha revisado el rating del país al alza, situándolo en grado de inversión, hasta Baa3 desde

Ba1 con perspectiva estable.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

SECTOR FINANCIERO.- Rumores del mercado apuntan varias operaciones corporativas como parte del proceso de

saneamiento que perseguiría el Gobierno: B.Popular absorbería Unnim, contando con un EPA o Esquema de

Protección de Activos (similar al otorgado a B.Sabadell con la CAM), BBVA haría lo propio con CatalunyaCaixa y

CaixaBank se fusionaría con Bankia. Estas 2 últimas negaron formalmente ayer unas supuestas conversaciones

sobre su fusión.

IAG (Cierre: 1,88€; Var. Día: +0,48%): El personal de tierra convoca una huelga indefinida los lunes y los

viernes.- El colectivo de tierra, que agrupa a los empleados de mantenimiento de aviones y handling, ha anunció

que convocará huelga con carácter indefinido todos los lunes y viernes a partir de próximo 3 de febrero, ante la

negativa de Iberia de conceder garantías de conservación de plantilla hasta 2015. Impacto: Negativo.

COLONIAL (Cierre: 1,90€; Var. Día: -3,06%): Se acerca a inversores institucionales extranjeros para una posible

ampliación.- El consejero delegado ha afirmado que la posible ampliación se realizaría cuando los mercados estén

preparados. Colonial ha centrado su negocio en el área patrimonialista, pero todavía posee existencias de suelo y

vivienda valorados en 700M.€. Impacto: Neutral.

3.- Bolsas europeas

ACCOR (Cierre: 21,07€; Var. Día: -0,26%): Aumento de sus ventas en línea con las expectativas.- La cadena

hotelera consiguió unos ingresos de 6.100 M.€ (+2,5%), prácticamente en línea con los 6.170M.€ estimados. La

compañía aumentó su capacidad en 39.000 habitaciones a lo largo de 2011, y sus ingresos crecieron

especialmente en sus marcas más económicas, como Ibis. Accor ha confirmado sus objetivos de 530M.€ de

beneficio neto en sus resultados de 2011, que presentará el próximo 22 de febrero. Impacto: Neutral.

ASML (Cierre: 33,67€; Var. Día: +0,96%): Supera expectativas en el 4T’11 y mejora sus perspectivas para 2012.-

La compañía tecnológica registró un beneficio neto de 285M.€ frente a 224M.€ esperado. Las ventas ascendieron

a 1.211M.€, batiendo la estimación de 1.131M.€. Los pedidos del 4T’11 ascendieron a 710M.€ (frente a 650M.€

esperado). ASML espera un incremento de la demanda de sus máquinas para la fabricación de chips, por lo que

sitúa su estimación de ventas en 2.400M.e en el primer semestre de 2012. Impacto: Positivo.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Energía +0,73%; Salud +0,67%; Tecnología +0,67%.

Los peores: Financieras -0,78%; Utilities +0,03%; Industriales +0,39%.

Hoy publican (BPAe) Antes de la apertura: State Street Corp (0,938), PNC Financial Services (1,488), US Bancorp

(0,634). A las 12:30h Bank of New York Mellon (0,533), a las 14:00 Goldman Sachs (1,226), Fastenal (0,294), tras

el cierre de mercado eBay (0,571) y SLM Corp (0,489).

CITIGROUP (Cierre 28,22$; Var. Día: -8,21%).- Incumple las previsiones del mercado con sus resultados del 4T. El

beneficio neto cayó -11% hasta 1,16bn$ a pesar de la reducción de las provisiones por créditos dudosos hasta

2,9bn$ (-41%), BPA 0,38$/acc vs 0,49$/acc esperado vs 0,43$/acc anterior. Alega que la crisis de deuda golpeó a

los mercados de capitales afectando a los ingresos por operaciones y desalentando a los clientes de hacer

negocios. Así, los beneficios de la división de banca de inversión cayeron un -29%. El banco mantiene sus planes

de reducción del gasto de 2,5bn/3bn$ en 2012. Actividad: Banca.

WELLS FARGO (Cierre 29,83$; Var. Día: +0,73%).- Batió expectativas en el 4T gracias a una mejora de la

demanda de créditos y calidad crediticia de su negocio de banca comercial. Cifras principales: BNA (+20%), BPA

0,73$/acc vs 0,72$/acc esperado vs 0,61$/acc anterior, Ingresos 20,6bn$ (-4% frente a 4T´10 pero +5% frente a

3T´11) vs 20,01bn$ esperado. Los préstamos concedidos aumentaron en el 4T en 9,5bn$ totalizando 769,6bn$ y

los ingresos de la actividad hipotecaria aumentaron un 33% al incrementarse las refinanciaciones. Actividad:

Banca.

RIM (Cierre 17,47$; Var. Día: +8,04%).- La surcoreana Samsung ha dicho esta madrugada que no está interesada

en adquirir RIM, después de que las acciones del fabricante de BlackBerry se dispararan ayer hasta un 10% al

extenderse el rumor de que las compañías mantenían conversaciones para una posible compra. Actividad:

Fabricante de BlackBerry.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

4. Análisis

Informe diario: bolsas, bonos y divisas

KRAFT (Cierre 38,13$; Var. Día: +0,95%).- La compañía ha mejorado sus previsiones para el año 2012, en el que

tiene previsto reducir su plantilla de Norte América en 1.600 personas al separar su negocio con la creación de 2

empresas. El año pasado Kraft anunció la escisión de su actividad entre el negocio de bocadillos y golosinas, que

crece rápidamente en los mercados emergentes y la división de alimentos preparados, que crece a un ritmo más

lento pero ofrece dividendos estables. Actividad: Alimentación.

YAHOO (Cierre 15,43$; Var. Día: -0,32%).- Su confundador Jerry Yang ha renunciado a sus cargos en la compañía

abandonando el consejo de administración. Yang es reconocido por haberse opuesto a que la empresa fuese

comprada por Microsoft en 2008 por lo que su salida podría suponer que Yahoo haya apostado definitivamente

por estar “en venta”. Actividad: Internet.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.