Bolsas mixtas aguardan palabras Bernanke

•

0 recomendaciones•83 vistas

1. El Tesoro español colocó 3.562M€ en letras a tipos ligeramente superiores, mientras que la prima de riesgo se mantuvo estable. El gobernador del BdE reconoció errores pasados y la necesidad de planes de recapitalización realistas. 2. La inflación en el Reino Unido cayó más de lo esperado en junio. 3. El indicador ZEW alemán volvió a caer en julio, reflejando expectativas económicas negativas.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Bolsas mixtas aguardan palabras Bernanke

Similar a Bolsas mixtas aguardan palabras Bernanke (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas mixtas aguardan palabras Bernanke

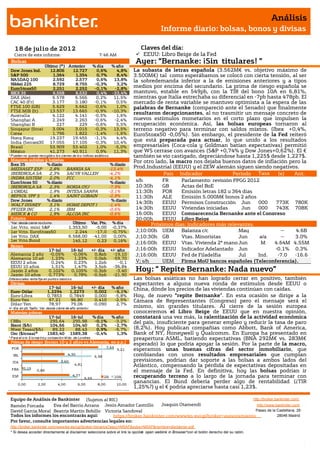

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 8 de julio de 201 2 Claves del día: Cierre de este informe: 7:46 AM EEUU: Libro Beige de la Fed Bolsas Ayer: “Bernanke: ¡Sin titulares! ” Último (*) Anterior % día % año Dow Jones Ind. 12.806 12.727 0,6% 4,8% La subasta de letras española (3.562M€ vs. objetivo máximo de S&P 500 1.364 1.354 0,7% 8,4% 3.500M€) tal como esperábamos se colocó con cierta tensión, al ser NASDAQ 100 2.592 2.577 0,6% 13,8% la sobredemanda inferior a la de emisiones anteriores y a tipos Nikkei 225 8.729 8.755 -0,3% 3,2% EuroStoxx50 2.251 2.252 -0,1% -2,8% medios por encima del secundario. La prima de riesgo española se IBEX 35 6.558 6.532 0,4% -23,4% mantuvo, estable en 549pb, con la TIR del bono 10A en 6,81%, DAX (Ale) 6.578 6.566 0,2% 11,5% mientras que Italia estrechaba su diferencial en -7pb hasta 478pb. El CAC 40 (Fr) 3.177 3.180 -0,1% 0,5% mercado de renta variable se mantuvo optimista a la espera de las FTSE 100 (GB) 5.629 5.662 -0,6% 1,0% palabras de Bernanke (compareció ante el Senado) que finalmente FTSE MIB (It) 13.537 13.665 -0,9% -10,3% Australia 4.122 4.141 -0,5% 1,6% resultaron decepcionantes, al no trasmitir un mensaje concreto de Shanghai A 2.249 2.263 -0,6% -2,4% nuevos estímulos monetarios en el corto plazo que impulsen la Shanghai B 227 229 -0,6% 5,5% recuperación económica. Así, las bolsas europeas tornaron al Singapur (Straits) 3.004 3.015 -0,3% 13,5% terreno negativo para terminar con saldos mixtos. (Ibex +0,4%, Corea 1.796 1.822 -1,4% -1,6% EuroStoxx50 -0,05%). Sin embargo, el presidente de la Fed reiteró Hong Kong 19.237 19.455 -1,1% 4,4% India (Sensex30) 17.055 17.105 -0,3% 10,4% que está preparada para actuar, lo que unido a los resultados Brasil 53.909 53.402 1,0% -5,0% empresariales (Coca-cola y Goldman batían expectativas) permitió México 41.273 40.911 0,9% 11,3% que WS cerrase con avances (S&P +0,74% y Dow Jones+0,62%). El € * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. también se vio castigado, depreciándose hasta 1,225$ desde 1,227$. Mayores subidas y bajadas Por otro lado, la macro nos dejaba buenos datos de inflación pero la Ibex 35 % diario % diario MEDIASET ESP 2,8% BANKIA SA -13,4% Prod.Industrial (EEUU) y el ZEW alemán siguen siendo negativos. IBERDROLA SA 2,3% SACYR VALLEH -4,2% País Indicador Periodo Tasa (e) Ant. INDRA SISTEM 2,0% FCC -4,1% EuroStoxx 50 % diario % diario s/hHora FR Parlamento: revisión PPGG 2012 Tasa IBERDROLA SA 2,3% NOKIA OYJ -7,9% 10:30h GB Actas del BoE L'OREAL 1,9% INTESA SANPA -3,1% 11:30h POR Emisión letras 182 y 364 días REPSOL YPF S 1,4% SAINT GOBAIN -2,8% 11:30h ALE Emisión 5.000M€ bonos 2 años Dow Jones % diario % diario WALT DISNEY 3,1% HOME DEPOT I -1,4% 14:30h EEUU Permisos Construcción Jun 000 773K 780K PFIZER INC 2,1% IBM -0,6% 14:30h EEUU Viviendas iniciadas Jun 000 743K 708K MERCK & CO 1,9% ALCOA INC -0,6% 16:00h EEUU Comparecencia Bernanke ante el Congreso Futuros 20:00h EEUU Libro Beige *Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: indicadores más relevantes. 1er.Vcto. mini S&P 1.353,50 -5,00 -0,37% 1er Vcto. EuroStoxx50 2.244 -17,0 -0,75% J;10:00h UEM Balanza c/c May -- 4.6B 1er Vcto. DAX 6.568,00 -41,00 0,00% J;10:30h GB Vtas. Minoristas Jun a/a -- 3.0% 1er Vcto.Bund 145,12 0,23 0,16% J;16:00h EEUU Vtas. Vivienda 2ª mano Jun M 4.64M 4.55M Bonos 17-jul 16-jul +/- día +/- año J;16:00h EEUU Indicador Adelantado Jun -0.1% 0.3% Alemania 2 años -0,05% -0,06% 0,8pb -19,10 J;16:00h EEUU Fed de Filadelfia Jul Ind. -7.0 -16.6 Alemania 10 años 1,23% 1,23% 0,0pb -59,70 EEUU 2 años 0,24% 0,23% 1,2pb -0,1 V; s/h UEM Firma MoU bancos españoles (Teleconferencia). EEUU 10 años 1,51% 1,47% 3,5pb -36,84 Japón 2 años 0,102% 0,105% -0,3pb -3,40 Hoy: “ Repite Bernanke: Nada nuevo” Japón 10 años 0,773% 0,78% -0,5pb -21,90 Diferenciales renta fija en punto s básico s Las bolsas asiáticas no han logrado cerrar en positivo, también Divisas expectantes a alguna nueva ronda de estímulos desde EEUU o 17-jul 16-jul +/- día % año China, dónde los precios de las viviendas continúan con caídas. Euro-Dólar 1,2294 1,2273 0,002 -5,1% Euro-Libra 0,7853 0,7849 0,000 -5,8% Hoy, de nuevo “repite Bernanke”. En esta ocasión se dirige a la Euro-Yen 97,21 96,80 0,410 -2,5% Cámara de Representantes (Congreso) pero el mensaje será el Dólar-Yen 78,97 79,06 -0,090 2,7% +/- día: en pb; %año : Var. desde cierre de año anterio r mismo, sin grandes titulares. Al cierre de la sesión europea Materias primas conoceremos el Libro Beige de EEUU que en nuestra opinión, 17-jul 16-jul % día % año constatará una vez más, la ralentización de la actividad económica CRBs 295,64 295,98 -0,1% -3,2% del país, insuficiente para generar empleo y reducir la tasa de paro Brent ($/b) 104,66 104,40 0,2% -2,7% West Texas($/b) 89,22 88,43 0,9% -9,7% (8,2%). Hoy publican compañias como Abbott, Bank of America, Oro ($/onza)* 1583,40 1589,38 -0,4% 1,3% Bank of NY, Honeywell y Qualcomm. En Europa ha presentado en * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres preapertura ASML, batiendo expectativas (BNA 292M€ vs. 283M€ Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) esperado) lo que podría apoyar la sesión. Por la parte de la macro, 7,65 POR 9,21 esperamos unas buenas cifras del sector inmobiliario, que IRL 4,30 6,98 combiandas con unos resultados empresariales que cumplan ITA 3,60 previsiones, podrían dar soporte a las bolsas a ambos lados del 4,81 Atlántico, compensando la pérdida de expectativas depositadas en FRA 0,15 0,86 el mensaje de la Fed. En definitiva, hoy las bolsas podrían ir ESP 4,77 5,59 2A 10A recuperando terreno a lo largo de la jornada para terminar con 0,00 2,00 4,00 6,00 8,00 10,00 ganancias. El Bund debería perder algo de rentabilidad (¿TIR 1,25%?) y el € podría apreciarse hasta casi 1,23$. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Tesoro colocó 3.562M€ (superior al máximo previsto en 3.500M€) en letras a 12 y 18 meses. Letras 12 meses: 2.600M€ con tipo medio 3,918% vs 3,86% en secundario y 5,074% anterior, bid-to-cover 2,2x como en la subasta anterior. Letras 18 meses: 962M€ con tipo medio 4,242% vs 4,17% en secundario y 5,107% anterior, bid-to-cover 3,7x vs 4,4x anterior. (ii) Primera comparecencia de Luis María Linde, como nuevo gobernador del BdE, ante la Comisión de Economía del Congreso: reconoció que el BdE actuó con poca decisión antes de la crisis, dijo que los planes de recapitalización de las entidades tendrán que ser realistas y ejecutables en el corto plazo, y que los bancos no viables deberían ser liquidados de una forma ordenada. Sin embargo, De Guindos lo desmentía, declarando que no contempla la liquidación de ninguna entidad. Discurso completo en: http://www.bde.es/webbde/es/secciones/prensa/intervenpub/gobernador/Linde170712.pdf (iii) Según el parlamento finlandés, Finlandia y España han llegado a un acuerdo sobre las garantías del plan de rescate, que es similiar al alcanzado previamente con Grecia. El importe máximo que solictarán será de 770M€ si España recibe el crédito total de 100.000M€. REINO UNIDO.- IPC junio 2,4% a/a vs 2,8% esperado y anterior. La caída intermensual de -0,4% es la mayor desde 1996 y sitúa al IPC en mínimos de hace dos años y medio. El IPC Subyacente (que excluye las bebidas alcohólicas,los alimentos frescos, el tabaco y el precio de la energía) cayó hasta 2,1% vs 2,5% estimado y 2,2% en mayo. ALEMANIA.- ZEW, indicador que recoge las expectativas de inversores y analistas para los próximos seis meses, ha registrado nuevamente una caída en el mes julio, hasta -19,6 vs.-20 esperado y -19,9 anterior, siendo ésta la tercera caída consecutiva. Además, la percepción sobre la situación actual cae bastante más de lo previsto 21,1 vs 30,0e y 33,2 ant. GRECIA.- (i) Emitió 1.625M€ en letras a 3 meses a un tipo medio 4,28% vs 4,31% anterior y bid-to-cover 2,12x vs 2,19x anterior. (ii) El gobierno última un nuevo paquete de medidas por un importe de 11.600M€ para 2012 y 2013, que completa el plan de recortes del gasto público para cumplir con los requisitos del segundo plan de rescate (130.000M€). EFSF.- Emitió 1.488M€ en letras a 6 meses con tipo medio -0,0113% vs 0,1421% hace un mes y bid-to-cover 3,0x vs 2,1x anterior. EEUU.- (i) IPC de junio 1,7% vs 1,6% esperado y 1,7% ant. La tasa subyacente cae de 2,3% a 2,2%, como se esperaba. (ii) Las entradas de capitales de mayo han subido desde 27.200M$ hasta 55.000M$, superando las expectativas (41.300M$). El flujo total, pasa de -8.200M$ a +101.700M$. (iii) La Producción Industrial repuntó en el mes de junio hasta +0,4% vs. +0,3% esperado y -0,2% anterior (revisado desde -0,1%). El Grado de Utilización de la Capacidad Productiva decepcionó, situándose en 78,9% vs 79,2% esperado y 78,7% anterior (revisado desde 79%). (iv) Comparecencia de Bernanke ante el Senado: reitera que la Fed está preparada para lanzar las medidas que sean apropiadas para promover una recuperación más fuerte en EEUU, pero no especifica nada concreto. Señala que los dos principales riesgos para la economía son (1) Europa: están en contacto con los países europeos y siguen de cerca la situación. Europa tiene suficientes recursos para solucionar su crisis. (2) La situación fiscal de EEUU. Está en un camino insostenible y podría poner en peligro la frágil recuperación. Si se llegase al Fiscal Cliff la economía entraría en recesión a comienzos de 2013 y se crearían 1,25 millones de empleos menos. (v) Por otra parte, Pianalto (Fed de Cleveland) ha afirmado que “ si la expansión económica continuase perdiendo momentum y la inflación amenazase con permanecer persistentemente por debajo de 2% (1,7% en mayo y junio), entonces medidas adicionales de política monetaria estarían garantizadas” (en alusión a un QE3). Recordamos que mediante QE1 y QE2 las compras de bonos supusieron un total de 2,3Bn$ (en comparación con los 500.000M€ con que está dotado el ESM o MEDE en Europa). También admitió que 4 meses consecutivos decepcionantes en la creación de empleo (la Creación de Empleo No Agrícola ha caído desde aprox. 200k/mes hasta menos de 100k/mes) y las dificultades para el crecimiento en Europa y China (PIB 2T’12 +7,6%) han modificado la visión de la Fed sobre la actitud que debe adoptar. (vi) Finalmente, ayer se publicó un informe dirigido por Paul Volcker (ex gobernador de la Fed) que establece un déficit de 4Bn$ en dotaciones a fondos de pensiones (3Bn$) y compromisos sanitarios (1Bn$) de los empleados y jubilados públicos a nivel nacional. Este asunto introducirá más presión para actuar sobre el Fiscal Cliff. CANADÁ.- El banco central mantuvo su tipo de intervención en el 1% y no cambió nada de su mensaje sobre una posible subida de tipos. PORTUGAL.- Se libera el quinto tramo de ayuda (1.480M€) contemplado en el plan de asistencia financiera aprobado por la Troika en mayo de 2011 por un total de 78.000M€. El desbolqueo de los fondos se produce tras publicar el FMI un informe favorable sobre los progresos en las reformas económicas y ajuste fiscal . Según la autoridad monetaria, el ajuste económico bajo el rescate tiene posibilidades razonablemente sólidas de tener éxito. Así, podría recuperar el acceso a los mercados a finales de 2013 aunque hay riesgos de que esa fecha se tenga que retrasar. SUECIA.- El b.c. (Riksbank) expresa en las actas de su reunión del 3 de julio, en la que dejó la puerta abierta a bajar tipo director desde el actual 1,50%, su preocupación por el incremento de la deuda de las familias (desde 100% de los ingresos disponibles hasta 160% en 2011). Aunque se espera que recorte tipos en septiembre, las actas reflejan que esa posibilidad sería inferior a lo que hoy se descuenta. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 3. Análisis Informe diario: bolsas, bonos y divisas JAPÓN.- (i) Pedidos maquinaria herramienta junio final a/a -15,5% vs -15,5% ant. (ii) Ventas apartamentos junio a/a 16,4% vs -14,9% ant. (iii) Actas de la reunión del pasado 14-15 junio CHINA.- Precios viviendas junio: el número de ciudades que experimentan un abaratamiento de sus casas aumenta de 55 a 57, cuando a comienzos de año eran 15. De las 70 ciudades que se siguen, 2 habrían permanecido estables. AUSTRALIA.- Indicador adelantado Westpac mayo a/a +0,8% vs +0,5% ant. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española FAES FARMA (Cierre: 1,18 €; Var. Día: -0,8%): Publica Rdos. 1S’12, aparentemente buenos.- Cifras principales: BNA 9,3M€ (-10,5% vs -24% en 1T), afectada por los recortes del Gobierno español para controlar el déficit público. Una caída del 10% es todo un logro para un sector que ha visto perjudicados los márgenes con constantes recortes en precios, comercialización de genéricos y aplicación de descuentos sobre ventas. Su producto estrella, Bilastina (antihistamínico), se encuentra en negociaciones avanzadas para poder comercializarlo en Japón, el primer mercado mundial de antihistamínicos. Impacto: Negativo. ANTENA 3 (Vender; P.Obj: 4,4; Cierre: 3,07 Eur): Podría dar marcha atrás en su fusión con La Sexta.- Antena 3 TV y La Sexta se están planteando cancelar su fusión por las duras condiciones impuestas por la Comisión Nacional de la Competencia (CNC). Las cadenas consideran inviable su fusión si tienen que comercializar la publicidad a través de dos sociedades diferentes y siempre que los canales no tengan una audiencia conjunta que no supere el 18% de cuota semestral media. A3TV estudia recurrir por la vía judicial y administrativa las condiciones impuestas por la CNC al considerarlas injustificadas y discriminatorias frente a las impuestas al grupo Mediaset. Impacto: Negativo. INDITEX (Comprar, P. Objetivo: 89,5€. Cierre: 80,82€; Var. Día: +0,4%): Invertirá 1.000M€ para impulsar la expansión durante 2012 y se aprueba un reparto de dividendo de 1,80€/acc. (+13%)- El presidente, Pablo Isla destaca la apuesta inversora del grupo en España, donde destinará 100M€ a la ampliación de su sede central en Arteixo, 190M€ en la nueva plataforma logística de Massimo Dutti en Barcelona, 60M€ adicionales en la ampliación de otras capacidades logísticas necesarias para acompañar el crecimiento de la compañía. Este año tienen previsto abrir entre 480 y 520 tiendas. En los próximos meses se producirá la entrada de la cadena Massimo Dutti en EEUU y Canadá, donde ocupará tiendas antes operadas por Zara. La junta de accionistas ratificó el reparto de un dividendo de de 1,80€/acc. (+13%) vs DPA’11 de 1,60€/acc., que ya se sabía y estaba descontado. El dividendo a cuenta (0,90€) se pagó el 2 de mayo, mientras que el resto se pagará el 2 de noviembre. Impacto: Negativo. ABENGOA (Comprar; Cierre: 9,95€; Var: +0,1%): Moody’s rebaja el rating.- La agencia de calificación Moody’s anunció ayer que rebaja el rating de Abengoa un escalón desde Ba3 hasta B1 con perspectiva estable, por la compleja expectativa para reducir su apalancamiento. La agencia no cree que la compañía sea capaz de reducir su deuda por debajo de 6,0x EBITDA desde 6,2x que cerró el ejercicio 2011. Impacto: Negativo. 3.- Bolsas europeas ASML (Cierre: 41,42 €; Var. Día: -0,7%): El beneficio trimestral bate expectativas.- Presenta un beneficio neto de 292M€ vs 283M€ esperado, con lo que el beneficio neto por acción (BPA) queda en 1,40€/acción vs 1,38 esperado. Las ventas se mantuvieron estables 1.228M€ en línea con lo esperado. El CFO dice que para la segunda mitad del año estiman que las ventas se mantengan estables y para 2013 son optimistas. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Salud +1,32%, Materiales +1,23%, Telecos +1,19%. Los peores: Tecnología +0,22%, Utilities +0,27%, Consumo básico +0,45%. Ayer martes publicaron (BPA real vs esperado según consenso Bloomberg): Johnson & Johnson (BPA 1,30$ vs 1,291$) Coca-Cola Co. (BPA 1,22$ vs 1,188$), Mattel Inc. (BPA 0,28$ vs 0,205$), Goldman Sachs Group (BPA 1,78$ vs 1,176$), Yahoo! Inc (BPA 0,27$ vs 0,226$), Intel Corp (BPA 0,54$ vs 0,521$). Hoy publican (compañías más relevantes; BPA esperado según consenso Bloomberg): Abbott Laboratories (BPA 1,216$.), BNY Mellon (BPA 0,509$,12:30h), Bank of America. (BPA 0,148$, 13:00h), Qualcomm (BPAe 0,86$, 22:00h), American Express (BPA 1,097$), IBM (BPA 3,429$.), eBay (BPA 0,553$.). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas Hasta el momento han publicado 51 compañías del S&P con un retroceso medio del BPA ajustado de -0,2% frente al -1,5% esperado para 2T’12 al inicio de la temporada. El 68,6% ha sorprendido positivamente, el 13,7% sin sorpresas y el 17,6% se ha quedado por debajo de las expectativas. COCA-COLA (Cierre: 77,69$; Var. Día: +1,58%).- Batió expectativas con sus resultados del 2T’12: ingresos 13.090M$ (+3%) vs 12.980M€e, BNA 2.790M$ (-0,4%), BPA 1,21$/acción vs 1,20 2T’11, BPA recurrente 1,22$/acción vs 1,19 esperado. Los buenos resultados en gran parte se deben al aumento del consumo de sus bebidas en los mercados emergentes, mientras que en Europa se debilita. El director financiero, adelantó que el margen bruto a final de año será algo inferior al de este segundo trimestre. Será debido a la fluctuación de las divisas, y a que los hábitos de consumo están cambiando hacia los embases familiares (grandes) que aportan un menor margen. Actividad: bebidas no alcohólicas. GOLDMAN SACHS (Cierre: 97,98$; Var. Día: +0,31%).- Ha cerrado 2T del año con unos ingresos de 6.600M$ (- 9%) aunque bate expectativas (6.200M$ esp.). Un beneficio neto por acción (BNA)de 927M$ (-12%), mientras que el beneficio por acción (BPA) fue de 1,78$ vs 1,17$ esperado. La caída del beneficio se explica por una desaceleración del departamento de M&A cuyos ingresos cayeron un 17%, así como por las pérdidas de su cartera de inversiones. Actividad: Banca de inversión. INTEL (Cierre: 25,38$; Var. Día: +0,99%).- Los ingresos en 2T aumentaron a 13.500M$ vs 13.030M$ ant. sin embargo se quedaron por debajo de los 13.560M$ esperados. Batió expectativas con su resultado del 2T’12 (BPA 0,54 vs 0,52e), pero dijo que el próximo trimestre podría decepcionar por la desaceleración económica en China. Reducen expectativas de crecimiento debido a la ralentización de la economía a nivel global y con ello el descenso del consumo. Actividad: Fabricante de microprocesadores. YAHOO (Cierre: 15,60$; Var. Día: -0,29%).- La nueva CEO, Marissa Mayer, junto con su antecesor, Ross Levinsohn, presentaron los resultados trimestrales de la compañía. El ingresos neto batió el resultado del año anterior aunque quedó por debajo de lo esperado, 1.081 M$ vs 1.096M$ esperado vs 1.076M$ anterior siendo el beneficio neto por acción (BPA 0,27 vs 0,23e.). La ganancia neta en el 2T fue de 226,6M$, cifra algo inferior a los 237M$ del mismo periodo del año anterior. No hicieron declaraciones respecto a si la compañía tomará una dirección estratégica diferente con la nueva CEO. Actividad: Buscador. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.