Bolsas caen por temor a Grecia y petróleo sigue presionado

•

0 recomendaciones•43 vistas

1. La economía de la eurozona se contrajo un 0,3% en el cuarto trimestre de 2011, desacelerando el crecimiento interanual hasta un 0,7%. 2. El fondo de rescate europeo colocó con éxito 3.443 millones de euros en letras a 3 meses a un tipo de interés del 0,052%. 3. Grecia debe obtener la aceptación del 75% de sus acreedores privados para el canje de deuda propuesto antes del plazo límite del jueves a las 21:00 horas, de lo contrario se

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Bolsas caen por temor a Grecia y petróleo sigue presionado

Similar a Bolsas caen por temor a Grecia y petróleo sigue presionado (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Bolsas caen por temor a Grecia y petróleo sigue presionado

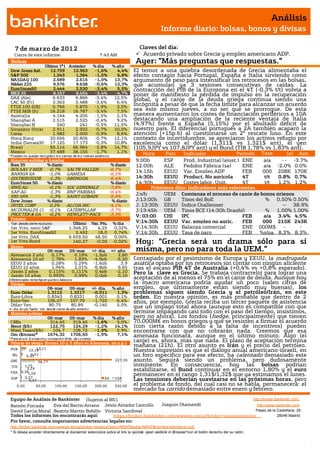

- 1. Análisis Informe diario: bolsas, bonos y divisas 7 de mar zo de 201 2 Claves del día: Cierre de este informe: 7:43 AM Acuerdo privado sobre Grecia y empleo americano ADP. Bolsas Ayer: ”Más preguntas que respuestas.” Último (*) Anterior % día % año Dow Jones Ind. 12.759 12.963 -1,6% 4,4% El temor a una quiebra desordenada de Grecia alimentaba el S&P 500 1.343 1.364 -1,5% 6,8% efecto contagio hacia Portugal, España e Italia sirviendo como NASDAQ 100 2.589 2.615 -1,0% 13,7% argumento de peso para intensificar los retrocesos en las bolsas, Nikkei 225 9.576 9.638 -0,6% 13,3% que acumulan ya 3 sesiones consecutivas de caídas. La EuroStoxx50 2.444 2.530 -3,4% 5,5% contracción del PIB de la Eurozona en el 4T (-0,3% t/t) volvía a IBEX 35 8.167 8.454 -3,4% -4,7% poner de manifiesto la pérdida de impulso en la recuperación DAX (Ale) 6.633 6.866 -3,4% 12,5% global, y el canje de la deuda griega continua siendo una CAC 40 (Fr) 3.363 3.488 -3,6% 6,4% FTSE 100 (GB) 5.766 5.875 -1,9% 3,5% incógnita a pesar de que la fecha límite para alcanzar un acuerdo FTSE MIB (It) 16.218 16.787 -3,4% 7,5% sea este mismo jueves, a no ser que se prorrogue. De esta Australia 4.144 4.205 -1,5% 2,1% manera aumentaron los costes de financiación periféricos a 10A Shanghai A 2.515 2.525 -0,4% 9,2% destacando una ampliación de la reciente ventaja de Italia Shanghai B 240 241 -0,5% 11,5% (4,97%) frente a España (5,15%) por el abultado déficit de Singapur (Straits) 2.911 2.932 -0,7% 10,0% nuestro país. El diferencial portugués a 2A también acaparó la Corea 1.982 2.000 -0,9% 8,6% atención (+15p.b) al cuestionarse un 2º rescate luso. En este Hong Kong 20.666 20.806 -0,7% 12,1% contexto de incertidumbre, se apreciaron los activos refugio por India (Sensex30) 17.125 17.173 -0,3% 10,8% excelencia como el dólar (1,311$ vs 1,321$ ant), el yen Brasil 65.114 66.964 -2,8% 14,7% (105,9JPY vs 107,8JPY ant) y el Bund (TIR 1,78% vs 1,83% ant). México 37.488 38.155 -1,7% 1,1% Hora País Indicador Periodo Tasa (e) Ant. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas 9:00h ESP Prod. Industrial (ajust.) ENE Tasa a/a - - -3.7% Ibex 35 % diario % diario 12:00h ALE Pedidos Fábrica (sa) ENE a/a -2.0% 0.0% BOLSAS Y MER -0,7% SACYR VALLEH -6,7% 14:15h EEUU Var. Empleo ADP FEB 000 208K 170K BANKIA SA -1,0% GAMESA -6,5% DISTRIBUIDOR -1,3% ABENGOA -6,4% 14:30h EEUU Product. No agrícola 4T t/t 0.8% 0.7% EuroStoxx 50 % diario % diario 14:30h EEUU Costes labor. Unit. EEUU Costes labor. Unit. 4T t/t 1.2% 1.2% RWE AG -0,1% SOC GENERALE -7,8% Próximos días: indicadores más relevantes. SAP AG -1,3% BNP PARIBAS -6,4% ENI SPA -1,3% SAINT GOBAIN -5,6% J;s/h UEM Comienza el proceso de canje de bonos griegos Dow Jones % diario % diario J;13:00h GB Tipos del BoE % 0.50% 0.50% INTEL CORP 0,2% ALCOA INC -4,1% J; 13:30h EEUU Índice Challenger -- 38.9% MCDONALDS CO -0,1% CATERPILLAR -3,7% J;13:45h UEM Tipos BCE (14:30h Draghi) % 1.00% 1.00% PROCTER & GA -0,2% HEWLETT-PACK -3,3% V; 03:00 CHI IPC FEB a/a 3.4% 4.5% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día V;14:30h EEUU Var. empleo no agric. FEB 000 215K 243K 1er.Vcto. mini S&P 1.346,25 4,25 0,32% V;14:30h EEUU Balanza comercial ENE 000M$ - - 1er Vcto. EuroStoxx50 2.452 18,0 0,74% V;14:30h EEUU Tasa de paro FEB %s/pa. $49.0 $48.8B 8.3% 8.3% 1er Vcto. DAX 6.659,50 48,50 0,00% 1er Vcto.Bund 140,27 -0,03 -0,02% Hoy: “Grecia será un drama sólo para sí B Bonos 06-mar 05-mar +/- día +/- año misma, pero no para toda la UEM.” Alemania 2 años 0,17% 0,19% -1,5pb 2,60 Alemania 10 años 1,78% 1,83% -4,9pb -5,20 Contagiado por el pesimismo de Europa y EEUU, la madrugada EEUU 2 años 0,28% 0,29% -1,6pb 3,9 asiática optaba por los retrocesos sin contar con ningún aliciente EEUU 10 años 1,94% 2,01% -6,8pb 6,65 tras el escaso PIB 4T de Australia (+0,4% vs +0,8% esperado). Japón 2 años 0,115% 0,111% 0,4pb -2,10 Pero la clave es Grecia. Se trabaja contrarreloj para lograr una Japón 10 años 0,993% 0,99% 0,0pb 0,10 Diferenciales renta fija en punto s básico s aceptación de al menos el 75% en el canje de deuda. Aunque hoy Divisas la macro americana podría ayudar un poco (salen cifras de 06-mar 05-mar +/- día % año empleo, que últimamente están siendo muy buenas), los Euro-Dólar 1,3112 1,3217 -0,011 1,2% problemas siguen siendo Grecia y el petróleo/Irán, en este Euro-Libra 0,8343 0,8331 0,001 0,1% orden. En nuestra opinión, es más probable que dentro de 2 Euro-Yen 106,07 107,79 -1,720 6,4% años, por ejemplo, Grecia reciba un tercer paquete de asistencia Dólar-Yen 80,75 80,89 -0,140 5,0% que un impago total ahora (aunque esto es compatible con que +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas termine impagando casi todo con el paso del tiempo, insistimos, 06-mar 05-mar % día % año pero no ahora). Los fondos (hedge, principalmente) que tienen CRBs 314,45 319,45 -1,6% 3,0% 70.000M€ en bonos griegos y que se resisten a firmar el acuerdo Brent ($/b) 122,75 124,29 -1,2% 14,1% (con cierta razón debido a la falta de incentivos) pueden West Texas($/b) 104,7 106,72 -1,9% 5,9% encontrarse con que no cobrarán nada. Creemos que esa Oro ($/onza)* 1674,32 1706,50 -1,9% 7,1% amenaza funcionará, aunque en el último minuto. Algo (el * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) canje) es, ahora, más que nada. El plazo de aceptación termina mañana (21h). El otro asunto es Irán y el precio del petróleo. 13,11 POR 12,16 Nuestra impresión es que el diálogo anual americano-israelí, en IRL 4,51 6,43 un foro específico para ese efecto, ha calentado demasiado este GRE 34,77 227,39 asunto. Seguirá siendo un problema, pero dudosamente ITA 1,73 inminente. En consecuencia, hoy las bolsas podrían FRA 3,29 0,36 estabilizarse, el Bund continuar en el entorno 1,80% y el euro 1,09 permanecer en el rango 1,31$/1,32$ que ya estimamos el lunes. 2,27 ESP 3,37 2A 10A Las tensiones deberían suavizarse en las próximas horas, pero 0,00 50,00 100,00 150,00 200,00 250,00 el problema de fondo, del cual casi no se habla, permanecerá: el mercado ha corrido demasiado entre enero y febrero. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- El dato final de crecimiento de la UEM del 4T ha confirmado la cifra preliminar con una caída de la actividad de -0,3% en tasa intertrimestral. Se trata de la primera contracción económica desde el 2T´09 que desacelera la tasa interanual hasta un tímido +0,7% vs +1,3% en el 3T. EFSF.- El fondo de rescate europeo conocido como Fondo Europeo de Estabilidad Financiera (EFSF) colocó ayer con éxito 3.443M€ en una emisión de letras a 3 meses. El tipo medio fue 0,052% (vs 0,22% en la subasta de diciembre) y el bid to cover de 2,0x (vs 3,2x anterior). GRECIA.- (i) Colocó 1.137M€ en una subasta de letras a 6 meses pagando un coste de financiación de 4,8% con un bid to cover de 2,63x.(ii) Mañana a las 21:00h termina el plazo para que los acreedores privados acepten o no el canje de bonos ofrecido por el Gobierno de Grecia. Aunque con posterioridad fueron desmentidos, ayer surgieron rumores de una posible ampliación del plazo hasta el 14 de marzo. Se contempla una quita del 53,5%, con una pérdida del valor real entre el 70%/75%. Como mínimo se requiere la aceptación de la quita del 75% del saldo vivo de deuda ya que de esa manera se activarían las Cláusulas de Acción Colectiva que forzarían al resto de acreedores privados a ejecutar obligatoriamente el intercambio de bonos. Si no se alcanza un acuerdo de participación en el canje de al menos el 75% Grecia estaría abocada a una reestructuración desordenada, algo que creemos improbable. EEUU.- En el “Supermartes” de ayer se celebraron las elecciones primarias de 10 estados de EEUU para ir designando el candidato republicano que se enfrentará a Obama en las elecciones presidenciales de noviembre. Mitt Romney ha logrado la victoria en el decisivo estado de Ohio con el 38% de los votos frente al 37% de su inmediato rival, Rick Santorum, una diferencia de apenas 12.000 votos. Ningún candidato republicano ha llegado a la Casa Blanca sin imponerse en Ohio. Además de este estado, Romney se impuso en Virginia, Vermont, Masachussetts, Idaho y Ohio. Santorum logró la victoria en Tennessee, Oklahoma y Dakota del Norte; mientras que el ex presidente de la Cámara de Representantes, Newt Gingrich se apuntó un único triunfo en Georgia. Del “Supermártes” dependían 419 de los 1.144 delegados necesarios para asegurarse la nominación presidencial republicana. Tras las primarias del “Supermartes” y otras celebradas en otros estados, los medios estiman que Romney cuenta con 359 delegados, frente a los 139 de Santorum y los 93 de Gingrich. BRASIL.- El PIB de la economía brasileña se aceleró en el último trimestre del año +0,3% en tasa intertrimestral vs +0,2% esperado vs -0,1% en 3T. Esto deja el crecimiento del conjunto del 2011 en +2,7% por debajo del +2,8% esperado por el mercado y de la expansión de +7,5% en 2010. Se trata de la peor cifra desde 2003. Según declaraciones del Presidente del Banco Central de Brasil, la economía brasileña está creciendo por debajo de sus capacidades afectado por la crisis de deuda europea, lo que invita a pensar que acelerará el ritmo de bajadas de tipos pudiendo empezar hoy con su reunión de política monetaria bajándolos de 10,5% a 10%. El Gobierno brasileño situa sus estimaciones de crecimiento en +4,5% en 2012. AUSTRALIA.- El crecimiento del país aumentó +0,4% en tasa intertrimestral en el 4T, cuando se esperaba +0,8% vs +0,8% anterior, revisado a peor desde +1%. Esto deja la tasa interanual en +2,3% vs +2,4% esperado vs +2,6% anterior, revisado al alza desde +2,5%. JAPÓN.- (i) La cifra preliminar de enero del Indicador Adelantado mejoró hasta 94,9 vs 95 esperado vs 93,8 anterior. (ii) El indicador coincidente retrocedió en enero a 93,1 vs 93,4 esperado vs 93,6 anterior. COREA DEL SUR.- El volumen de préstamos a los hogares incrementó en febrero a 452.7Tln KRW desde 452,2Tln KRW en enero. SUIZA.- La tasa de desempleo se mantuvo sin cambios en febrero en 3,4%. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española NH HOTELES (Vender, Cierre: 2,26€; Var. Día: -4,03%): Pone a la venta su único hotel en EE.UU.- El hotel valorado en más de 100M€ entra dentro del proceso de desinversión para reducir su elevado endeudamiento que asciende a 963M€. NH habría propuesto a las entidades bancarias una nueva financiación a 5 años y un plan de desinversión por un máximo de 300M€. Impacto: Neutral. 3.- Bolsas europeas ADIDAS (Cierre: 57,73 Eur; Var. Día: -2,93%;): Buenos resultados 4T’11.- Cifras principales comparadas con el consenso de Reuters: Ventas 3.263M€ vs 3.125M€ e, EBITDA 38M€ vs 58M€e, BNA 18M€ vs 18M€e. En el conjunto del año: ventas 13.344M€ (+11%, +13% sin efecto divisa), récord de la compañía, BPA 3,20€/acción (+18%) vs 3,20€/acción e. Fija un dividendo de 1€/acción vs 0,99€/acción esperado. De cara a 2012, espera un crecimiento de las ventas de +6/9% y un BPA de 3,52/3,68€/acción. Los resultados nos parecen buenos. Llama la Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas atención la discrepancia en el beneficio operativo publicado y el estimado (38 vs 58M€), lo que puede repercutir negativamente en la cotización de hoy, pero no responde a un deterioro de los márgenes ya que de hecho, el margen operativo del trimestre ha aumentado de 1,0% a 1,2% (en el conjunto del año aumenta una décima hasta 7,6%). Además, creemos que este año, la celebración de los Juegos Olímpicos y la Eurocopa de fútbol impulsarán las ventas de la compañía. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities -0,47%; Consumo Básico -0,83%; Telecos -0,84%. Los peores: Financieras -2,46%. Industriales -2,26%; Industriales -2,26%. NETFLIX (Cierre 107,13$; Var. Día: -3,32%).- En las últimas semanas Reed Hastings, CEO de Netflix, se ha estado reuniendo con algunos de los mayores proveedores de EEUU de televisión por cable, para negociar añadir sus servicios de streaming online, como otro servicio de televisión por cable. El mercado de TV por cable tiene un tamaño de 100millardos de $, esta posible alianza supondría una opción de incrementar cuota de mercado para Netflix y para el posible socio supondría tener un aliado contra HBO. Actividad: streaming online. APPLE (Cierre 530,26$; Var. Día: -0,54%).- El próximo ipad de Apple tendrá tecnología 4G, trabajará a alta velocidad 4g “LTE” (Long term evolution network), incorporará tecnología que permitirá navegar a una velocidad diez veces más rápida que el actual 3G. Esto permitirá mejorar el consumo de videos de alta definición. Actividad: Tecnología. LEHMAN BROTHERS (Cierre 0,0265$; Var. Día: +3,92%).- Se ha levantado la situación de quiebra de la compañía, volviendo a cotizar el martes. Al no estar ya sujeta a Capítulo 11 significa que no necesita autorización judicial para cada una de sus operaciones corrientes, de manera que puede vender activos e iniciar el reembolso a los acreedores. De hecho, su principal labor durante los próximos años será pagar a acreedores e inversores. Las primeras estimaciones apuntan un pago entre 21 y 28 centavos por USD. Teniendo que cuenta que se han aceptado reclamaciones de acreedores por aprox. 300 millardos $, el importe que podrá devolver la compañía se situará aprox. entre 63.000M$ y 84.000M$. Actividad: Financiera. MERK (Cierre 37,44$; Var. Día: -2,63).- Ha presentado perspectivas del primer trimestre, BPA 0,95$-0,98$ vs 1,08$ esperado. Lo que se traduce en que esperan ganar menos que el trimestre pasado. Se verán perjudicados durante el primer trimestre en un 2% aproximadamente debido al impacto de divisas. Las perspectivas de ventas para el ejercicio 2012 se mantienen en línea con los presentados en 2011, 47,33 millardos de $. La previsión de BPA para 2012 se sitúa en 3,75$- 3,85$. Actividad: Farmacéutica. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.