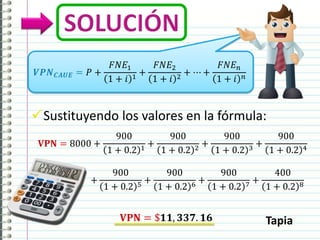

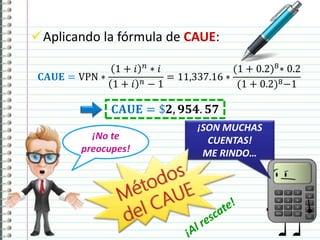

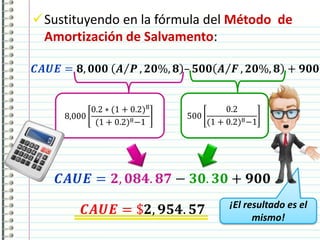

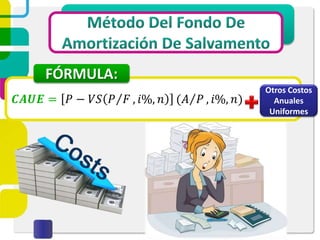

El documento presenta tres métodos para calcular el costo anual uniforme equivalente (CAUE) cuando un proyecto tiene un valor de salvamento al final de su vida útil. El primer método usa el factor de amortización de salvamento, el segundo usa el valor presente de salvamento, y el tercero resta el valor de salvamento y suma los intereses sobre este valor. Cada método produce el mismo resultado de CAUE cuando se aplica a un ejemplo numérico.