Descargado 191 veces

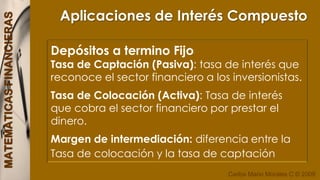

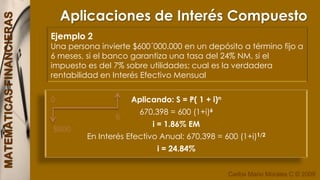

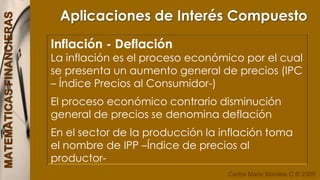

Este capítulo trata sobre varias aplicaciones del interés compuesto, incluyendo depósitos a plazo fijo, inflación, devaluación, tasas combinadas, tasas deflactadas y equivalencias de tasas referenciadas. También explica conceptos como aceptaciones bancarias y financieras. Presenta ejemplos numéricos para ilustrar cada tema.