Recomendados

Recomendados

Más contenido relacionado

Similar a INTRODUCCION_AL_CONOCIMIENTO_CONTABLE.pptx

Similar a INTRODUCCION_AL_CONOCIMIENTO_CONTABLE.pptx (20)

Último

Último (20)

INTRODUCCION_AL_CONOCIMIENTO_CONTABLE.pptx

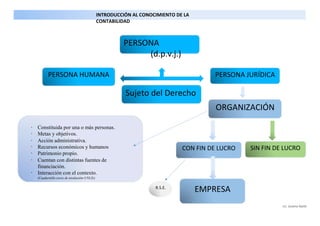

- 1. INTRODUCCIÓN AL CONOCIMIENTO DE LA CONTABILIDAD Sujeto del Derecho ORGANIZACIÓN ∙ Constituida por una o más personas. ∙ Metas y objetivos. ∙ Acción administrativa. ∙ Recursos económicos y humanos ∙ Patrimonio propio. ∙ Cuentan con distintas fuentes de financiación. ∙ Interacción con el contexto. (Cuadernillo curso de nivelación-UNLZ)) CON FIN DE LUCRO SIN FIN DE LUCRO R.S.E. EMPRESA PERSONA (d.p.v.j.) PERSONA HUMANA PERSONA JURÍDICA Lic. Susana Ayala

- 2. INTRODUCCIÓN AL CONOCIMIENTO DE LA CONTABILIDAD FACTORES DE PRODUCCIÓN Lic. Susana Ayala FINALIDAD DE LUCRO R.S.E. EMPRESA TIERRA TRABAJO CAPITAL CONOCIMIENTO CLASIFICACIÓNES SEGÚN DISTINTOS PARÁMETROS ACTIVIDAD ECONÓMICA SEGÚN SU FORMA JURÍDICA SECTORES DE LA ECONOMÍA COMERCIALES DE SERVICIOS INDUSTRIALES UNIPERSONALES SOCIEDADES PRIMARIO SECUNDARIO TERCIARIO

- 3. INTRODUCCIÓN AL CONOCIMIENTO DE LA CONTABILIDAD COMPRA DE UN BIEN PRIMARIO (MATERIA PRIMA) O MERCADERÍA LISTA PARA SU COMERCIALIZACIÓN VENTA DEL BIEN ADQUIRIDO O INDUSTRIALIZADO O PRESTACIÓN DEL SERVICIO COBRO DE LA VENTA REALIZADA O PRESTACIÓN DEL SERVICIO PAGO A LOS PROVEEDORES PAGO DE GASTOS ESENCIALES PARA LA GESTIÓN ECONÓMICA Lic. Susana Ayala

- 4. INTRODUCCIÓN AL CONOCIMIENTO DE LA CONTABILIDAD USUARIOS EXTERNOS INTERNOS CONTEXTO ORGANIZACIONAL ORGANIZACIÓN ACCIÓN ADMINISTRATIVA TOMA DE DECISIONES GESTIÓN CONTROL SISTEMA DE INFORMACIÓN USUARIOS S.I.C. Lic. Susana Ayala

- 5. Disciplina técnica que CAPTA Y PROCESA DATOS SOBRE: EL PATRIMONIO Y SU EVOLUCIÓN BIENES DE PROPIEDAD DE TERCEROS EN SU PODER Y CIERTAS CONTINGENCIAS USUARIOS INTERNOS TOMA DE DECISIONES USUARIOS EXTERNOS PRODUCE INFORMACIÓN ÚTIL (expresada en moneda) PARA: GESTIÓN Y CONTROL PATRIMONIAL CUMPLIMIENTO DE OBLIGACIONES LEGALES INTRODUCCIÓN AL CONOCIMIENTO DE LA CONTABILIDAD CONTABILIDAD (Fowler Newton) Lic. Susana Ayala

- 6. OTRAS FUENTES DE INFORMACIÓN ESTADOS CONTABLES ESTADOS CONTABLES INFORMACIÓN PARA LA TOMA DE DECISIONES USUARIOS EXTERNOS (Estados Financieros) INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS CONTABLES INFORMACIÓN CONTABLE INFORMACIÓN REQUERIDA O NO POR NORMAS LEGALES O CONTRACTUALES. USUARIOS INTERNOS INTRODUCCIÓN AL CONOCIMIENTO DE LA CONTABILIDAD INFORMACIÓN PARA LA TOMA DE DECISIONES (Fowler Newton) Lic. Susana Ayala

- 7. INTRODUCCIÓN AL CONOCIMIENTO DE LA CONTABILIDAD TENEDURÍA DE LIBROS ASPECTOS MECÁNICOS DEL PRECESAMIENTO No debe confundirse con: El concepto es más amplio: USUARIOS TOMA DE DECISIONES GESTIÓN Y CONTROL PATRIMONIAL CUMPLIMIENTO DE NORMAS LEGALES CONTABILIDA D Lic. Susana Ayala

- 8. INTRODUCCIÓN AL CONOCIMIENTO DE LA CONTABILIDAD NORMAS CONTABLES NORMAS CONTABLES LEGALES NORMAS CONTABLES PROFESIONALES Interpretan las necesidades de información contable que tienen los usuarios externos INFORMACIÓN CONTABLE DESTINADA A TERCEROS Homogeneizar los elementos que contiene Sancionadas por el Estado Normas obligatorias Leyes, Decretos, Resoluciones. Emitidas por Organismos creados por el Estado. El Estado a través de sus poderes Legislativo y Ejecutivo, regula las actividades de la Nación mediante la sanción de leyes, decretos, resoluciones. En la medida en que estas normas traten sobre temas contables estaríamos en presencia de una norma contable legal obligatoria que regulará a los entes que se encuentren bajo el ámbito de aplicación de la misma. Los Organismos de control creados por el Estado no tienen capacidad para emitir leyes y decretos, sino que tienen competencia en la sanción de NORMAS CONTABLES LEGALES OBLIGATORIAS y la verificación de su cumplimiento por parte de los entes que se encuentran bajo su ámbito de aplicación y control. Normas de referencia para la emisión de Estados Contables F.A.C.P.C.E. ∙ DE RECONOCIMIENTO ∙ DE VALUACIÓN ∙ DE EXPOSICIÓN Lic. Susana Ayala