Descargado 199 veces

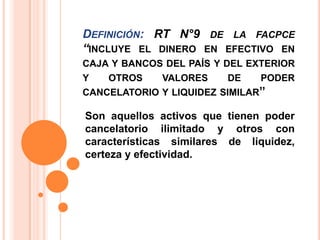

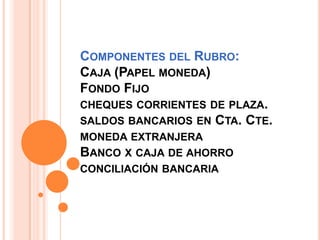

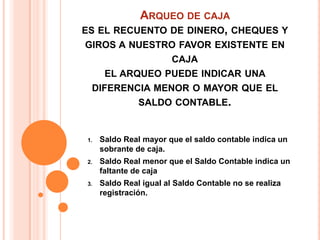

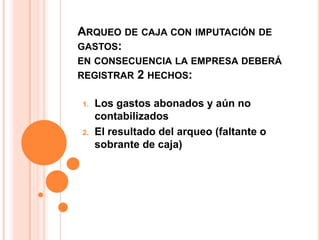

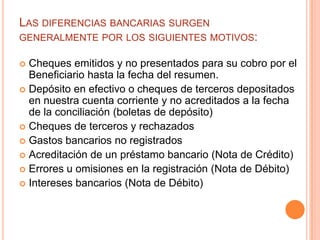

Este documento define los componentes del rubro "Caja y Bancos" dentro del activo corriente. Incluye efectivo, saldos bancarios, cheques para depositar, y moneda extranjera. También explica procedimientos como el arqueo de caja, el fondo fijo, y la conciliación bancaria para verificar los saldos.