Muestreo

•Descargar como PPTX, PDF•

2 recomendaciones•5,043 vistas

Este documento describe los conceptos clave relacionados con el muestreo en auditoría. Explica que una muestra es un subgrupo representativo de una población más grande que se analiza para obtener conclusiones sobre la población total. También describe los diferentes tipos de muestreo como muestreo estadístico vs no estadístico y muestreo por atributos vs variables. Finalmente, cubre temas como el cálculo del tamaño de la muestra y los elementos de riesgo asociados con el muestreo.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Muestreo

Similar a Muestreo (20)

Más de Favio Meneses

Más de Favio Meneses (20)

Último

Último (20)

Muestreo

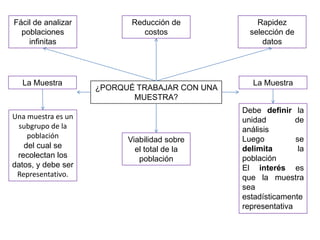

- 1. Fácil de analizar Reducción de Rapidez poblaciones costos selección de infinitas datos La Muestra La Muestra ¿PORQUÉ TRABAJAR CON UNA MUESTRA? Debe definir la Una muestra es un unidad de subgrupo de la análisis población Luego se Viabilidad sobre del cual se el total de la delimita la recolectan los población población datos, y debe ser El interés es Representativo. que la muestra sea estadísticamente representativa

- 2. CÓMO DELIMITAMOS LA POBLACIÓN? Una población son todos los casos que concuerdan con una serie de especificaciones • Desestimar o no elegir casos que deberían ser parte de la muestra y no fueron seleccionados Debemos ser • Incluir casos que no deberían ir, porque no cuidadosos con: forman parte de la población • Seleccionar casos que son inelegibles

- 3. EL MUESTREO Se refiere al procedimiento empleado para obtener una o más muestras de una población, se realiza una vez que se ha establecido un marco muestral representativo de la población, luego se procede a la selección de los elementos de la muestra aunque hay muchos diseños de la muestra. En esta se define el universo y la población a partir de la cual se va a extraer la muestra. PREPARACION DEL MUESTREO En esta fase se determina la técnica más apropiada en función del problema, las hipótesis y el diseño. DOS ENFOQUES DE LAS De apreciación o no estadísticos TÉCNICAS DE MUESTREO Estadísticos

- 4. • Los ítems a ser incluidos en la muestra son determinados de acuerdo a criterio del auditor. • En este tipo de muestreo el tamaño, selección y evaluación de las muestras son completamente subjetivas. • Es más fácil que ocurran desviaciones. Esta técnica es la más tradicional que viene aplicando el auditor, se sustenta en una base de juicio personal. Aplica técnicas estadísticas para el diseño, selección y evaluación de la muestra; provee al auditor de una medición cuantitativa de su riesgo. Este muestreo ayuda al auditor a: 1. Diseñar una muestra eficiente. 2. Medir la eficiencia de la evidencia comprobatoria obtenida. 3. Evaluar los resultados de la muestra.

- 5. PROCESO DEL MUESTREO Tamaño de la Muestra. • Fórmula: Población finita: n = Z2 p * q N / e2 (N-1) + Z2p*q • Donde: n = tamaño de la muestra. N= Población o universo. Z = nivel de confianza. p = probabilidad a favor. q = probabilidad en contra. e = error muestral.

- 6. MUESTREO NO ESTADISTICO Este método para establecer conclusiones sobre la población, implica riesgos muy graves, debido a que la selección de la Este muestreo no permite expresar muestra depende del criterio de conclusiones de medición cuantitativa las personas que la obtienen y del nivel de confianza. pueden introducir desviaciones muy importantes sin que el auditor se de cuenta. MUESTREO ESTADISTICO Se puede dividir en muestreo El muestreo para datos métricos para datos cualitativos, llamados o de tipo cuantitativo, también también pruebas de control por llamado de pruebas tributos. sustanciales.

- 7. Método estadístico y probalistico En un plan de auditoria se define la de evaluación de muestras que partida para la muestra como un da como resultado el calculo de saldo de una cuenta, una factura de la proporción de partidas en una compra o cualquier parte contable población que contiene una que tiene alguna importancia real o característica. física. MUESTREO POR ATRIBUTOS PARA PRUEBAS DE CONTROL Una desviación critica de cumplimiento es una condición observada en una partida El muestreo de tributos se dirige especifica de una muestra la a la estimación de la proporción cual proporciona evidencia de de una población que tenga o no una desviación de un un atributo especifico. procedimiento de control clave sobre el cual el auditor deseaba confiar

- 8. Este tipo de muestreo se utiliza Esta técnica se usa principalmente cuando se desean analizar los cuando se requiere sacar una detalles de los saldos para muestra en la que los saldos de encontrar desviaciones mayor tamaño monetario sean monetarias incluidos en la muestra. MUESTREO DE UNIDADES MONETARIAS O DE PRUEBAS SUSTANTIVAS Consiste en un muestreo sistemático en las unidades muéstrales que representan dinero, y se desea que las partidas que contiene los mayores montos tengan una mayor probabilidad de ser elegidas

- 9. Este tipo se caracteriza en que Todas las cuentas del universo tienen cualquier elemento de la la misma probabilidad de ser población puede ser elegido en auditadas. la muestra. MUESTREO POR VARIABLES CLASICAS Este tipo de muestreo consiste en la selección de muestras sencillas al azar, en donde se garantice que todas las partidas de la población tienen igualdad de oportunidad de ser elegidas en la muestra.

- 10. CALCULO DEL TAMAÑO Es una parte importante del proceso de auditoria. Para calcular su DE LA MUESTRA tamaño (n), es necesario primeramente determinar el tamaño de la población (N) así como y el tipo de datos que se analizan. Los datos pueden ser cualitativos y cuantitativos. Los datos cualitativos se refieren a una cualidad o atributo de las cosas, es decir una cuenta esta bien o presenta errores, solo se califica un éxito o fracaso, es éxito si no hay desviaciones y fracaso si se encuentra alguno. Pruebas para el control Pruebas cualitativas de operaciones para irregularidades monetarias Se utilizan para verificar En este tipo de auditoria si las normas se busca detectar especificadas por la regla desviaciones de dinero contable se llevan a cabo registrando únicamente y en caso negativo la desviación sin detectar fallas. especificar el monto.

- 11. DATOS CUANTITATIVOS Se refieren a cantidades o montos específicos de dinero. Pueden ser de dos tipos las auditorias para verificar los detalles de saldos y las variaciones en los montos. Pruebas para detalles de Pruebas para variaciones saldos de montos Este tipo de auditoria También conocido como método de determina si el saldo de las variables. La finalidad de este una cuenta se ha procedimiento consiste en medir el declarado de manera monto verdadero del error en un razonable. saldo de cuenta a fin de comprobar si las diferencias no exceden una cantidad tolerable.

- 12. ELEMENTOS RIESGO MUESTRA Riesgo de Muestreo (RE) Desviación critica (DC) La estadística no es exacta Es una condición observada en una y siempre incurre en un apartida especifica de una muestra, error al conducir algo que en la cual proporciona evidencia de realidad es falso, este error una desviación de un procedimiento recibo el nombre de riesgo de control clave sobre el cual el de error. auditor deseaba confiar. Desviaciones tolerable (ET) El riesgo de error se define para Desviación esperada para pruebas de control como: el el universo (E) porcentaje máximo de desviaciones Es la tasa de desviaciones de cumplimiento de control que el criticas que el auditor auditor este dispuesto a aceptar y espera de la muestra. todavía concluir que se puede confiar en el control probado,

- 13. TIPO DE UNIVERSO FINITO INFINITO Cuando esta es contable, se Población infinita o universo infinito conoce el numero total de cuando su tamaño es muy grande y los elementos que la por los mismo no se conoce su componen y el tamaño de la numero total de elementos muestra no es muy pequeño, relacionada con el tamaño del universo. La estadística considera, cuando el tamaño del universo es conocido que la población es infinita cuando el tamaño de la muestra es menor del De manera semejante el caso de la 5% del total de la población población infinita, la población se considera finita cuando cumple la siguiente condición.