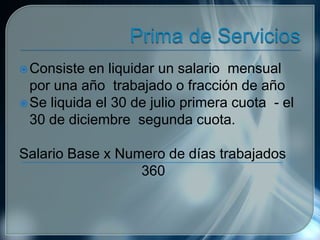

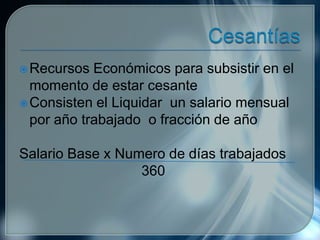

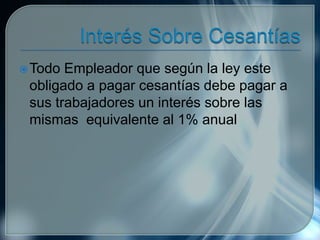

Este documento describe diferentes tipos de prestaciones sociales que los empleadores deben ofrecer a los empleados de acuerdo con la ley, incluyendo cesantías, intereses sobre cesantías, vacaciones pagadas, primas de servicios y auxilio de transporte. Explica que las prestaciones sociales son beneficios otorgados a los empleados para cubrir riesgos inherentes al trabajo y cómo se calculan y liquidad algunas de estas prestaciones.