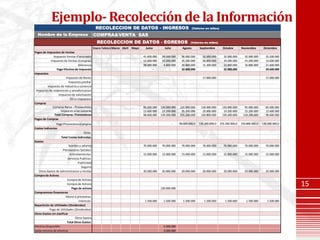

El documento proporciona información para elaborar el presupuesto de efectivo de la compañía COMPRA&VENTA SAS para el periodo entre julio y diciembre. Incluye pronósticos de ventas e ingresos, compras de materia prima, gastos como nómina, arriendos y depreciación, e impuestos a pagar. Con esta información se elaborará el presupuesto de efectivo definitivo para asegurar liquidez durante el periodo.

![Analisis financiero-para-no-financieros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/analisis-financiero-para-no-financieros1-120320170529-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)