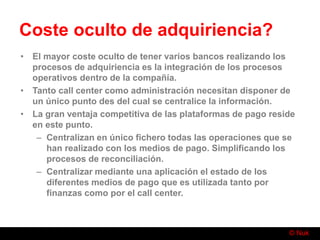

Descargar para leer sin conexión

1. El documento presenta una introducción a Nuk consultants, una compañía experta en medios de pagos y prevención de fraude. Describe algunos de los proyectos realizados por la compañía para optimizar los medios de pago de sus clientes. 2. Se explican los diferentes tipos de proveedores de servicios de pago como distribuidores, recolectores y agregadores y cómo ayudan a los comercios a aceptar diferentes métodos de pago. 3. Se enfatiza la importancia de monitorear los medios de pago para detect

![Guillermo Rospigliosi - eCommerce Day Perú Online [Live] Experience](https://cdn.slidesharecdn.com/ss_thumbnails/guillermorospigliosi-210715182310-thumbnail.jpg?width=640&height=640&fit=bounds)