Descargar para leer sin conexión

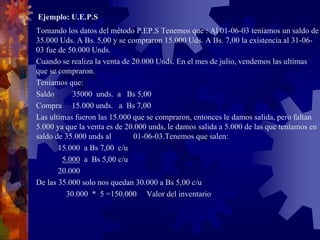

Este documento trata sobre los conceptos e importancia del inventario en una empresa. Explica que el inventario consiste en los bienes adquiridos por la empresa para revenderlos o transformarlos. Luego describe los tipos de inventario, métodos para valuarlo como el primero en entrar primero en salir, y cierra con ejemplos del cálculo del inventario usando diferentes métodos.