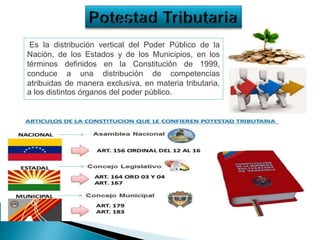

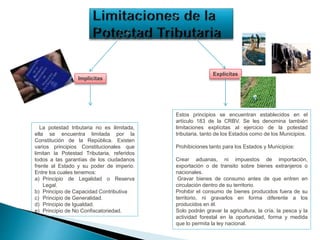

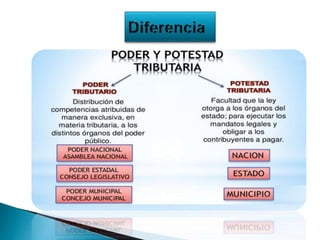

Este documento describe la potestad tributaria en Venezuela. Explica que la Constitución distribuye la potestad tributaria entre los diferentes niveles de gobierno, otorgando competencias tributarias exclusivas, concurrentes y residuales a los gobiernos nacional, estadal y municipal. También describe los principios que limitan la potestad tributaria y las formas en que se determinan las obligaciones tributarias a nivel municipal.