Descargado 25 veces

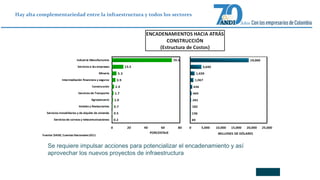

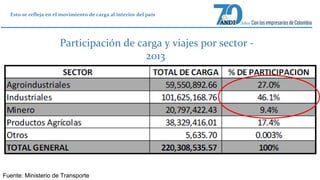

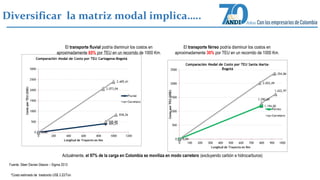

El documento describe la situación del transporte intermodal y el corredor logístico del Río Magdalena en Colombia. Los altos costos logísticos afectan la competitividad del país debido a la alta dependencia del transporte terrestre. El desarrollo de un corredor logístico intermodal en el Río Magdalena podría diversificar la matriz modal y reducir costos significativamente. Se requiere una política de transporte intermodal y regulaciones que faciliten el uso de modos alternativos como el fluvial.

![Informe logistica colombiana[1]](https://cdn.slidesharecdn.com/ss_thumbnails/informelogisticacolombiana1-100530202424-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Informe logistica colombiana[1] 2](https://cdn.slidesharecdn.com/ss_thumbnails/informelogisticacolombiana1-2-100529231517-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)