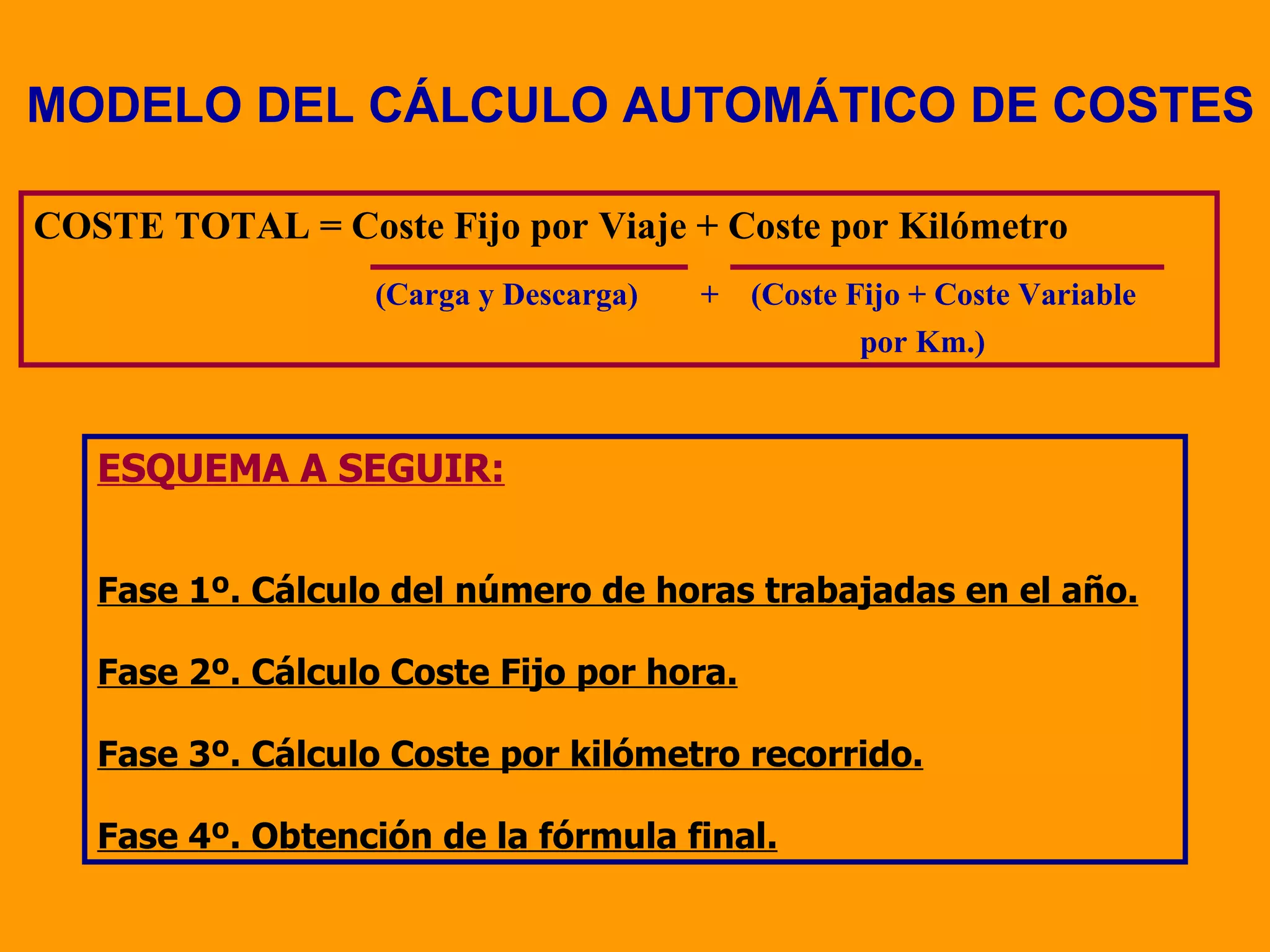

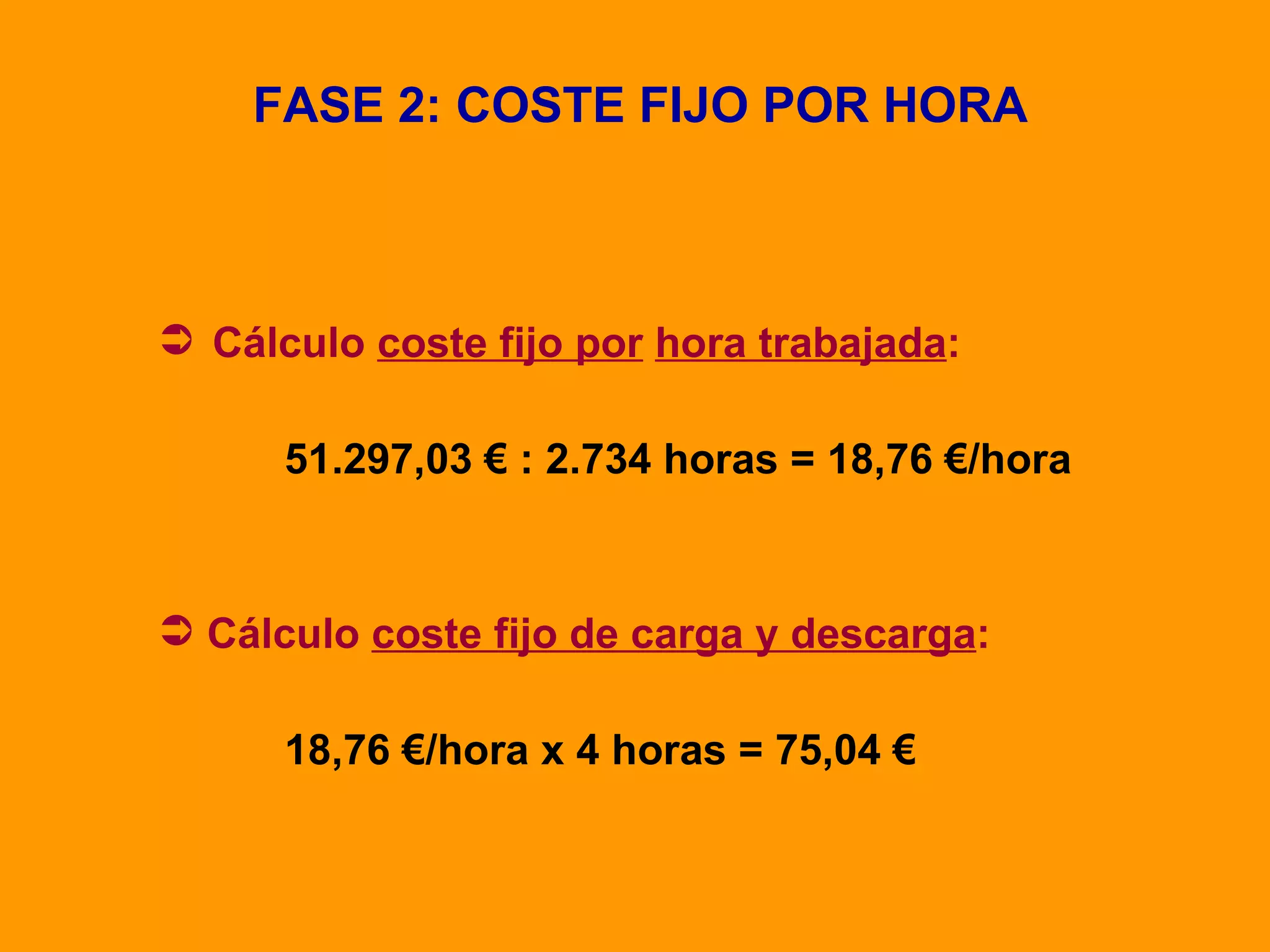

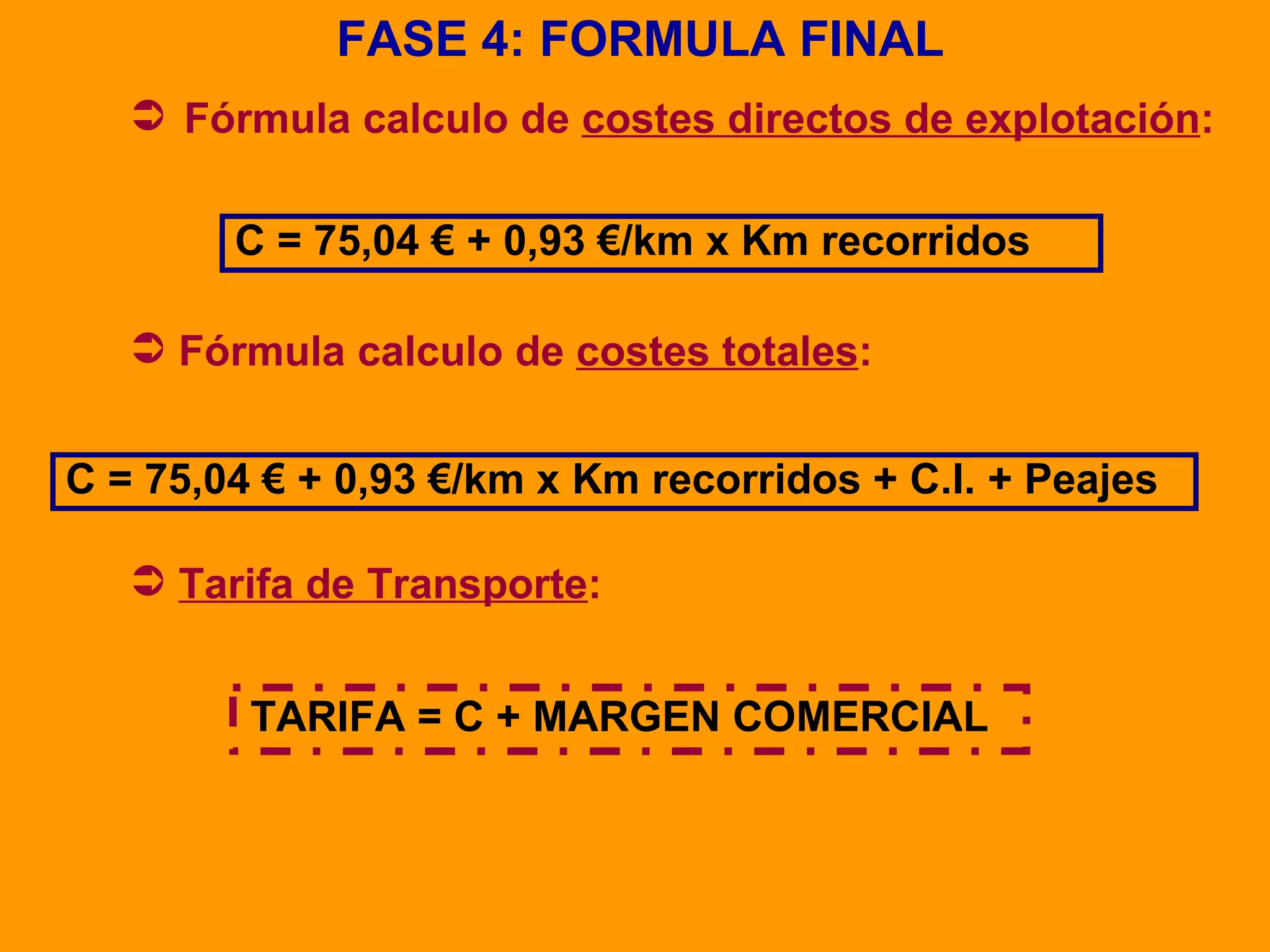

El documento habla sobre el Observatorio de Costes del Transporte de Mercancías por Carretera en España. Explica que el observatorio fue creado en 2000 para analizar los costes de explotación de los transportistas y servir de guía para fijar tarifas. Describe la estructura de costes directos e indirectos y presenta un modelo para calcular automáticamente los costes directos de explotación de un viaje en función de los kilómetros recorridos.