Programa de auditoria1

•Descargar como DOCX, PDF•

0 recomendaciones•604 vistas

El resumen describe un programa de auditoría de estados financieros para el área de caja y bancos de una entidad para el período del 1 de enero al 31 de diciembre de 2012. El objetivo es determinar la existencia, presentación, exactitud y valuación del efectivo y verificar el sistema de control interno. Se enumeran 15 procedimientos de auditoría como confirmaciones bancarias, conciliaciones de cuentas, arqueos de efectivo y análisis de transferencias bancarias. Finalmente, se incluye un cuestionario de 10 preguntas sobre cont

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Programa de auditoria1

Similar a Programa de auditoria1 (20)

Último

Último (20)

Programa de auditoria1

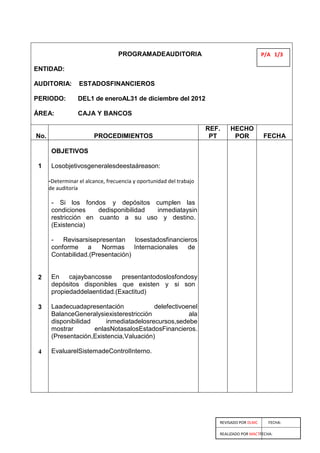

- 1. PROGRAMADEAUDITORIA 1 ENTIDAD: AUDITORIA: ESTADOSFINANCIEROS PERIODO: DEL1 de eneroAL31 de diciembre del 2012 ÁREA: CAJA Y BANCOS No. PROCEDIMIENTOS REF. PT HECHO POR FECHA 1 2 3 4 OBJETIVOS Losobjetivosgeneralesdeestaáreason: -Determinar el alcance, frecuencia y oportunidad del trabajo de auditoría - Si los fondos y depósitos cumplen las condiciones dedisponibilidad inmediataysin restricción en cuanto a su uso y destino. (Existencia) - Revisarsisepresentan losestadosfinancieros conforme a Normas Internacionales de Contabilidad.(Presentación) En cajaybancosse presentantodoslosfondosy depósitos disponibles que existen y si son propiedaddelaentidad.(Exactitud) Laadecuadapresentación delefectivoenel BalanceGeneralysiexisterestricción ala disponibilidad inmediatadelosrecursos,sedebe mostrar enlasNotasalosEstadosFinancieros. (Presentación,Existencia,Valuación) EvaluarelSistemadeControlInterno. P/A 1/3 REVISADO POR DLMC FECHA: REALIZADO POR MACTFECHA:

- 2. Página 2 No. PROCEDIMIENTOS REF. PT HECHO POR FECHA 1 2 3 4 5 PruebasdeCumplimiento Obtenerconocimiento delcontrolinternodel efectivo por medio de los procedimientos implantadosydocumentarlos. Evaluarelriesgodecontrolinternoydiseñar pruebasdecumplimiento. Realizarpruebasaloscontrolesinternoscomo: a) Probarloscontrolesinternosimplementadosy de contabilidad sobre los ingresos diarios, facturas,reportes decobroyvaloresrecibidos en correspondenciaysudepósitoalbanco. b)Comparar unamuestradelosingresosde efectivo,conlostrasladosdecuentasporcobrary depósitos. c) Comparar una muestra de desembolsos contabilizados eneldiarioconlostrasladosde cuentasporpagar,órdenesdecompra,facturasy chequespagados. d)Documentar lasegregación defuncionesde registrodeoperaciones,autorizaciónycustodia de efectivoyvalores. Revisar,documentar yevaluarlascoberturasde fianzasdelosempleados quemanejanefectivoy valores para establecer la protección de la entidad. Obtenercopiasdelosarqueossorpresivos que práctica el departamento de auditoría interna, para establecer posibles faltantes, dándole seguimientoala recuperación.

- 3. Página 3 No. PROCEDIMIENTOS REF. PT HECHO POR FECHA 6 7 8 9 10 11 12 13 14 15 Verificar la preparación de conciliaciones mensuales decuentasbancariasefectuadas por un empleadoindependiente. PruebasSustantivas Realizar confirmaciones a los bancos para verificarlascantidades dedepósito,cuentas bancarias anombredelaentidadypréstamos obtenidos. Obtenerconciliaciones decuentasbancariasala fecha del balance general para verificar su detalle. Obtenersaldosdeefectivoyconciliarlos conel mayorgeneral. Obtenerestadosdecuentabancariaposteriores alafechadecierre. Realizar arqueos de efectivo al cajero y de fondosfijos. Verifiquecortedeclientesdelosingresosydelos desembolsosde efectivo. Analizarlastransferencias bancariasalfinaldel año. Investigar cheques con montos importantes y pocousualesconladocumentación soportey registroscontablesyauxiliares. Emitirconclusiónsobreeláreasujetaaexámen basadoenlaspruebasdeauditoría. REVISADO POR DLMC FECHA: REALIZADO POR MACTFECHA: REVISADO POR DLMC FECHA: REALIZADO POR MACTFECHA:

- 4. Página 4 C RESPUESTAS No. PREGUNTA SI NO N/A COMENTARIO 1 2 3 4 5 6 7 8 9 10 GENERALIDADES ¿Existe un manual de procedimientos que registre, controle, custodie, asigne responsabilidad, autoriceeindiquelasformas estándarque seusaenelcontroldelefectivode ingresosyegresos? ¿Lasfuncionesdelosresponsablesdelmanejo deefectivo sonindependientes delasde preparaciónymanejode libros? ¿Se giraron instruccionesa los bancos de no cambiarningún chequeporefectivo queestea nombredela entidad? ¿Efectúanlaslaboresdecontabilidady ladecaja empleadoscompetentesindependientes unode otro? ¿Notificaninmediatamente alosbancosde cambiosdepersonas autorizadas enfirmar cheques? AUTORIZACION ¿Laaperturadelascuentas bancarias yfirmas responsablessondebidamenteautorizadas? REGISTROY CONTROL ¿Existen mecanismos que garanticen procedimientosexistentespara pagos, controlde transacciones y registro de operaciones contables? ¿Se lleva un registro auxiliar de cuentas bancariasyestaautorizadoporlaGerencia? ¿Lasfacturasyrecibosestánprenumeradasy preimpresas? ¿Existen reportes de registro y control de ingresosyegresos? X X X X X X X X X X Autorizadopor laJunta Directiva PorelGerente Gerenciayconcopiaa Junta Directiva PorJuntaDirectiva No existe unManualdeControl Interno Librosauxiliaresde bancos y reportesdiarios CI 1/2