El documento compara el entorno interno y externo de una organización. Ambos entornos analizan las condiciones de la organización de manera detallada y prevén riesgos. Mientras el entorno interno se enfoca en aspectos internos que pueden mejorarse de forma progresiva, el entorno externo influye directamente en las actividades de la empresa y permite analizar oportunidades y amenazas. El análisis de ambos entornos ayuda a la organización a crecer, evolucionar y adaptarse al mercado para ofrecer un servicio de cal

ANÁLISIS FODA: descubre en esta presentación el material para comprender la definición, características y algunos ejemplos del análisis FODA.

El Análisis FODA puede aplicarse a diversas áreas desde el desarrollo de un proyecto de negocios hasta proyectos de vida.

telescopio.galileo.edu

El proceso de control sirve para determinar lo que se está llevando a cabo en una empresa, a fin de establecer las medidas correctivas necesarias y así evitar desviaciones en la ejecución de los planes. Puesto que el control implica la existencia de metas y planes, ningún administrador puede controlar sin ellos.

Él no puede medir si sus subordinados están operando en la forma deseada a menos que tenga un plan, ya sea, a corto, a mediano o a largo plazo. Generalmente, mientras más claros, completos, y coordinados sean los planes y más largo el periodo que ellos comprenden, más completo podrá ser el control.

Todo control debe establecer medidas sencillas y fáciles de interpretar para facilitar su aplicación. Es fundamental que los datos o informes de los controles sean accesibles para las personas a las que se van a ser dirigidos.

Toda empresa debe llevar un proceso de control interno en cada uno de los departamentos, el Grupo Bimbo no escapa de ello. Los factores que deben ser considerados al aplicar el proceso de control son: Cantidad, Tiempo, Costo y Calidad.

ANÁLISIS FODA: descubre en esta presentación el material para comprender la definición, características y algunos ejemplos del análisis FODA.

El Análisis FODA puede aplicarse a diversas áreas desde el desarrollo de un proyecto de negocios hasta proyectos de vida.

telescopio.galileo.edu

El proceso de control sirve para determinar lo que se está llevando a cabo en una empresa, a fin de establecer las medidas correctivas necesarias y así evitar desviaciones en la ejecución de los planes. Puesto que el control implica la existencia de metas y planes, ningún administrador puede controlar sin ellos.

Él no puede medir si sus subordinados están operando en la forma deseada a menos que tenga un plan, ya sea, a corto, a mediano o a largo plazo. Generalmente, mientras más claros, completos, y coordinados sean los planes y más largo el periodo que ellos comprenden, más completo podrá ser el control.

Todo control debe establecer medidas sencillas y fáciles de interpretar para facilitar su aplicación. Es fundamental que los datos o informes de los controles sean accesibles para las personas a las que se van a ser dirigidos.

Toda empresa debe llevar un proceso de control interno en cada uno de los departamentos, el Grupo Bimbo no escapa de ello. Los factores que deben ser considerados al aplicar el proceso de control son: Cantidad, Tiempo, Costo y Calidad.

Las etapas del proceso del diseño organizacional abarcan aspectos de definición de actividades y división del trabajo en un sistema dentro de su entorno, reduciendo su complejidad, formalizando funciones y procedimientos, estructurando dependencias y modelos de estructuración.

Ver más en:

https://enfoquecomercialmyp.blogspot.com/2012/10/etapas-del-diseno-organizacional_10.html

Las etapas del proceso del diseño organizacional abarcan aspectos de definición de actividades y división del trabajo en un sistema dentro de su entorno, reduciendo su complejidad, formalizando funciones y procedimientos, estructurando dependencias y modelos de estructuración.

Ver más en:

https://enfoquecomercialmyp.blogspot.com/2012/10/etapas-del-diseno-organizacional_10.html

la comunicación corporativa es un herramienta clave para poder cumplir con los objetivos de la empresa, ya que si no existe una comunicación clara, objetiva, directa y preciso.En la actualidad, la publicidad ha dejado de ser la única herramienta válida para introducir un mensaje en el mercado y ha dado paso a una nueva etapa más imaginativa: la comunicación integral.

Pero, ¿cómo podemos implantar con éxito una política de comunicación externa en nuestro negocio? Son muchas las herramientas que la comunicación pone a nuestra disposición y que bien utilizadas pueden aportarnos importantes ventajas competitivas adaptándolas al target de nuestro producto o

servicio: el marketing directo, el product placement, el marketing relacional, las relaciones públicas, el patrocinio, las ferias e internet, que ha hecho realidad conceptos como interactividad, personalización.

El FODA nos permite ver la situación actual de una empresa, ya sea propia o de la competencia. Viene a ser una herramienta de análisis que nos ayudará a reconocer los

factores externos e internos que influyen en el crecimiento.

ACERTIJO DE CARRERA OLÍMPICA DE SUMA DE LABERINTOS. Por JAVIER SOLIS NOYOLAJAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA, crea y desarrolla ACERTIJO: «CARRERA OLÍMPICA DE SUMA DE LABERINTOS». Esta actividad de aprendizaje lúdico que implica de cálculo aritmético y motricidad fina, promueve los pensamientos lógico y creativo; ya que contempla procesos mentales de: PERCEPCIÓN, ATENCIÓN, MEMORIA, IMAGINACIÓN, PERSPICACIA, LÓGICA LINGUISTICA, VISO-ESPACIAL, INFERENCIA, ETCÉTERA. Didácticamente, es una actividad de aprendizaje transversal que integra áreas de: Matemáticas, Neurociencias, Arte, Lenguaje y comunicación, etcétera.

Instrucciones del procedimiento para la oferta y la gestión conjunta del proceso de admisión a los centros públicos de primer ciclo de educación infantil de Pamplona para el curso 2024-2025.

Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

T3-Instrumento de evaluacion_Planificación Analìtica_Actividad con IA.pdf

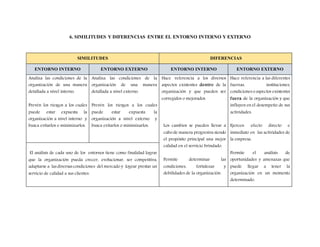

SIMILITUDES Y DIFERENCIAS ENTRE EL ENTORNO INTERNO Y EXTERNO

1. 6. SIMILITUDES Y DIFERENCIAS ENTRE EL ENTORNO INTERNO Y EXTERNO

SIMILITUDES DIFERENCIAS

ENTORNO INTERNO ENTORNO EXTERNO ENTORNO INTERNO ENTORNO EXTERNO

Analiza las condiciones de la

organización de una manera

detallada a nivel interno.

Prevén los riesgos a los cuales

puede estar expuesta la

organización a nivel interno y

busca evitarlos o minimizarlos.

Analiza las condiciones de la

organización de una manera

detallada a nivel externo.

Prevén los riesgos a los cuales

puede estar expuesta la

organización a nivel externo y

busca evitarlos o minimizarlos.

Hace referencia a los diversos

aspectos existentes dentro de la

organización y que pueden ser

corregidos o mejorados.

Los cambios se pueden llevar a

cabo de manera progresiva siendo

el propósito principal una mejor

calidad en el servicio brindado.

Permite determinar las

condiciones, fortalezas y

debilidades de la organización.

Hace referencia a las diferentes

fuerzas, instituciones,

condiciones o aspectos existentes

fuera de la organización y que

influyen en el desempeño de sus

actividades.

Ejercen efecto directo e

inmediato en las actividades de

la empresa.

Permite el análisis de

oportunidades y amenazas que

puede llegar a tener la

organización en un momento

determinado.

El análisis de cada uno de los entornos tiene como finalidad lograr

que la organización pueda crecer, evolucionar, ser competitiva,

adaptarse a las diversas condiciones del mercado y lograr prestar un

servicio de calidad a sus clientes.