Descargar como PDF, PPTX

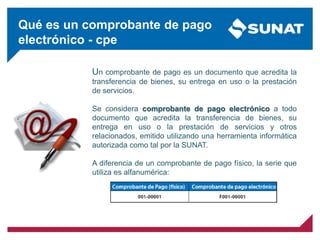

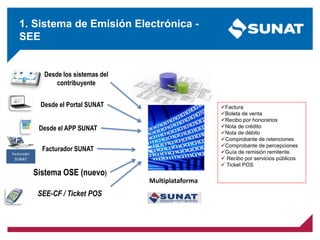

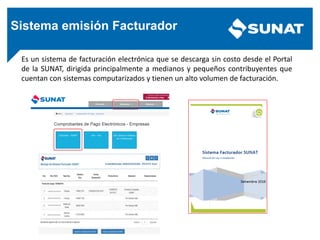

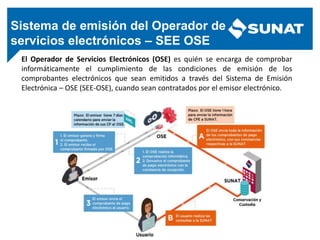

El documento proporciona información sobre el Sistema de Emisión Electrónica (SEE) en Perú. Explica que el SEE permite a los contribuyentes emitir comprobantes de pago electrónicos como facturas y boletas de venta. También describe los diferentes sistemas de emisión disponibles (SOL, del contribuyente, Facturador y OSE) y los grupos de contribuyentes obligados a emitir comprobantes electrónicos.