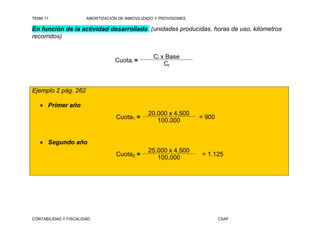

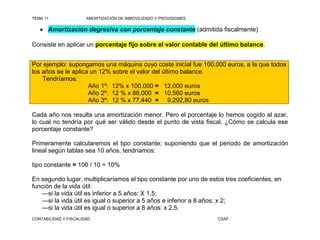

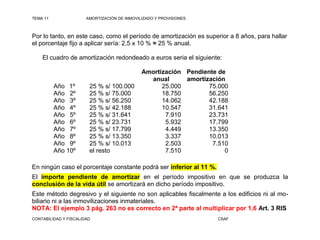

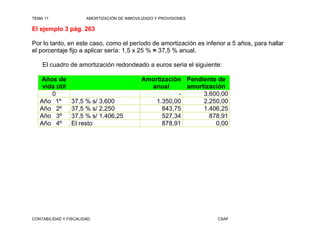

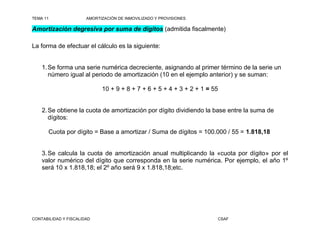

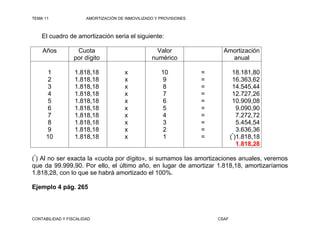

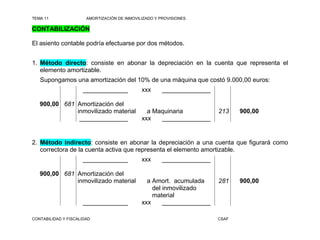

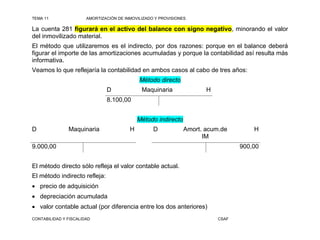

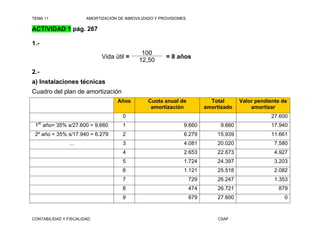

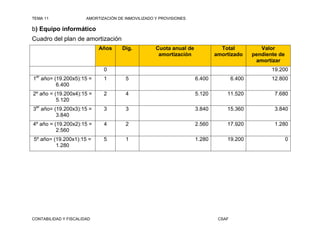

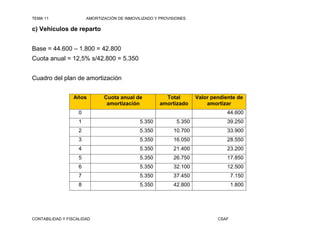

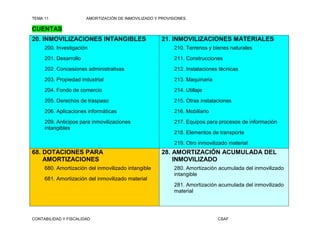

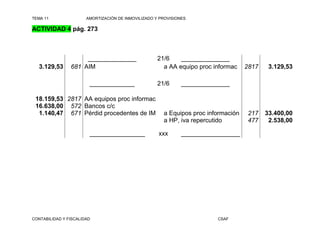

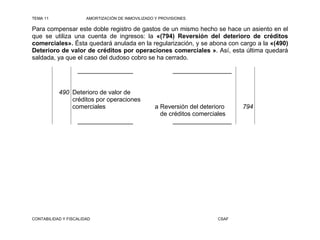

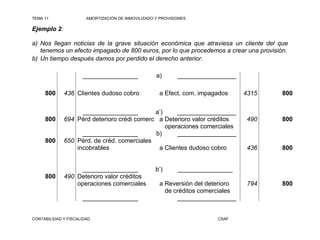

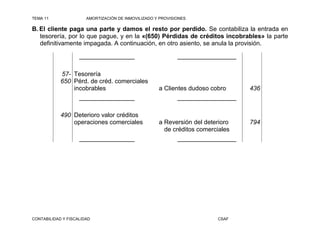

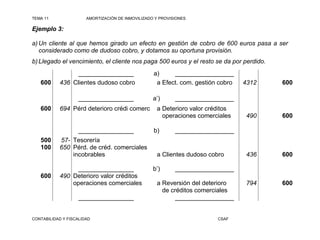

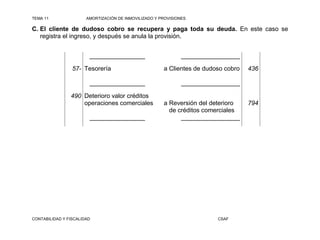

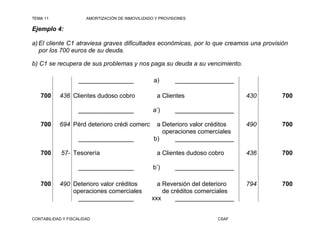

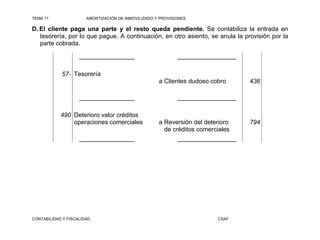

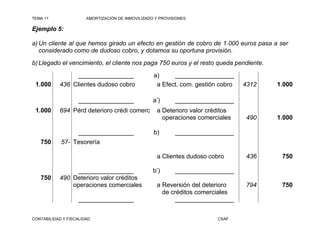

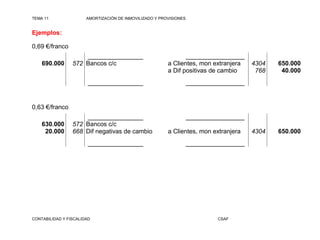

El documento habla sobre la amortización del inmovilizado y las provisiones. Explica que la amortización es la depreciación sistemática e irreversible que sufre el inmovilizado al ser usado en el proceso productivo, y que representa un gasto aunque no implique una salida de efectivo a corto plazo. Luego describe diferentes métodos de cálculo de la amortización como la lineal, degresiva y por suma de dígitos, y especifica cuales son admitidos fiscalmente. Finalmente, comenta cómo se contabilizan las amortiz