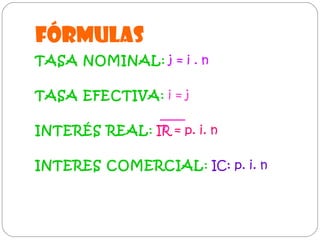

El documento explica diferentes tipos de intereses y tasas utilizados en operaciones financieras. Define el interés simple, donde el capital inicial permanece constante, e interés compuesto, donde los intereses se acumulan periódicamente. También describe la tasa efectiva, tasa nominal y cómo establecer la equivalencia entre tasas con diferentes frecuencias de liquidación.