Descargado 26 veces

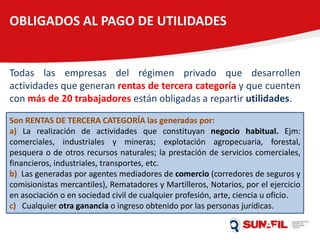

Este documento describe los principales aspectos de la participación de los trabajadores en las utilidades de las empresas en Perú. Explica que es un derecho constitucional de los trabajadores y establece los porcentajes obligatorios que las empresas deben distribuir, los plazos para el pago, los criterios para el cálculo y la hoja de liquidación que debe entregarse. También especifica qué empresas y trabajadores están obligados a participar en las utilidades.