Esquemas tributario

•Descargar como DOCX, PDF•

3 recomendaciones•13,576 vistas

procedimiento administrativo ante la SAT

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Esquemas tributario

Similar a Esquemas tributario (20)

Último

Último (20)

Esquemas tributario

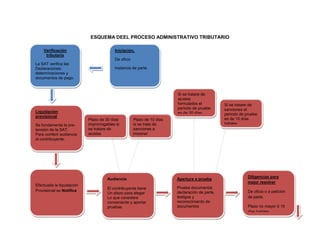

- 1. ESQUEMA DEEL PROCESO ADMINISTRATIVO TRIBUTARIO Verificación Iniciación. tributaria De oficio La SAT verifica las Declaraciones, Instancia de parte determinaciones y documentos de pago. Si se tratare de ajustes formulados el Si se tratare de periodo de pruebe sanciones el Liquidación es de 30 días periodo de pruebe provisional hábiles Plazo de 30 días Plazo de 10 dias es de 10 días Se fundamenta la pre- improrrogables si si se trata de hábiles tensión de la SAT. se tratare de sanciones a Para conferir audiencia ajustes imponer al contribuyente. Diligencias para Audiencia Apertura a prueba mejor resolver Efectuada la liquidación El contribuyente tiene Prueba documental, Provisional se Notifica declaración de parte, De oficio o a petición Un plazo para alegar Lo que considere testigos y de parte. conveniente y aportar reconocimiento de pruebas documentos Plazo no mayor d 15 dias habiles

- 2. Resolución De quedar firme la Recurso de -Por aceptación parcial de resolución el revocatoria Notificación de la contribuyente debe los ajustes por parte del resolución pagar de forma si el contribuyente no contribuyente inmediata, pues de no acepta el contenido de Dentro de un plazo de la resolución emitida -que se refiere a la totalidad hacerlo la SAT acudirá a 10 días de los aspectos citados en la la vía ejecutiva judicial. audiencia Resolución no se concede el recurso 5 días Interposición plazo de 10 días hábiles Resuelve el ocurso la autoridad superior La autoridad superior y lo notifica dentro solicita informe de 10 días hábiles dentro del plazo 5 Resolución se Transcurridos 15 de emitir la días hábiles concede el recurso días sin que se resolución. Ocurso 3 días en 5 días resuelva se tiene por concedido el recurso

- 3. La autoridad superior Evaluación de las emitirá la resolución actuaciones 5 días dentro del plazo de 10 directorio de la SAT días contados desde que se presento el ocurso Diligencias para mejor resolver Resuelve 30 días Si la autoridad no resuelve el ocurso en 15 días, se tendrá por otorgado No resuelve 30 días silencio administrativo Proceso contencioso administrativo FASE No 1 FASE No 2 LIQUIDACION FASE No 3 FASE No 4 RECURSO VERIFICACION PROVISIONAL, AUDIENCIA RESOLUCION DE REVOCATORIA Y APERTURA A PRUEBA TRIBUTARIA

- 4. Si el memorial El actor podrá 5 días de presenta errores pedir emplazamiento subsanables se providencias interpone señala plazo para precautorias y el excepciones Vencido el periodo de enmendar, si no tribunal resolverá previas Art; 36 prueba se señalara día y son subsanables se discrecionalment L:C:A hora para la vista rechaza de plano e Art; 34 L:C:A Art 31 L:C:A 30 días de Si la demanda 3 días después de En un plazo de 15 Con la Transcurrida la plazo para se ajusta a vencido el plazo o días el demandado contestación o la vista, el tribunal interponer el derecho el recibidos los contesta la reconvención se podrá, dictar recurso tribunal pide antecedentes se demanda en forma abre a prueba por auto para mejor contencioso antecedentes a admite para su negativa , 30 días. Si la fallar por un administrativo SAT plazo 5 días trámite, y se reconviene, o cuestión es de plazo que no tributario Art; sin respuesta o emplaza por 15 positivamente si derecho art; exceda de 10 días 161 C:T con ella entra a días a sujetos los emplazados se L:C:A .Art; 44 L:C:A conocer Art; 32 procesales Art; 33 allanan se dictara L:C:A y 35 sentencia Art; 38, 39 y 40 L:C:A El tribunal dicta Transcurrido el Contra las sentencia. Art; 45 emplazamiento, resoluciones y L.C.A no contesta de la autos que pongan demanda, se fin al proceso, declara rebeldía y puede contestada en interponerse el sentido negativo. recurso de Art; 38 L.C.A casación. Art; 221 Se devuelve el C.T expediente, con certificación de lo contencioso administrativo, constituye un titulo ejecutivo Art; 47L.C.