Caso del cultivo del maíz Oscar Melgar

•

1 recomendación•2,931 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (10)

Similar a Caso del cultivo del maíz Oscar Melgar

Similar a Caso del cultivo del maíz Oscar Melgar (20)

Más de Universidad Tecnológica de El Salvador

Más de Universidad Tecnológica de El Salvador (20)

Último

Último (20)

Caso del cultivo del maíz Oscar Melgar

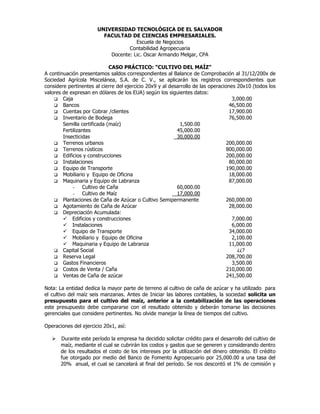

- 1. UNIVERSIDAD TECNOLÓGICA DE EL SALVADOR FACULTAD DE CIENCIAS EMPRESARIALES. Escuela de Negocios Contabilidad Agropecuaria Docente: Lic. Oscar Armando Melgar, CPA CASO PRÁCTICO: “CULTIVO DEL MAÍZ” A continuación presentamos saldos correspondientes al Balance de Comprobación al 31/12/200x de Sociedad Agrícola Miscelánea, S.A. de C. V., se aplicarán los registros correspondientes que considere pertinentes al cierre del ejercicio 20x9 y al desarrollo de las operaciones 20x10 (todos los valores de expresan en dólares de los EUA) según los siguientes datos: Caja 3,000.00 Bancos 46,500.00 Cuentas por Cobrar /clientes 17,900.00 Inventario de Bodega 76,500.00 Semilla certificada (maíz) 1,500.00 Fertilizantes 45,000.00 Insecticidas 30,000.00 Terrenos urbanos 200,000.00 Terrenos rústicos 800,000.00 Edificios y construcciones 200,000.00 Instalaciones 80,000.00 Equipo de Transporte 190,000.00 Mobiliario y Equipo de Oficina 18,000.00 Maquinaria y Equipo de Labranza 87,000.00 - Cultivo de Caña 60,000.00 - Cultivo de Maíz 17,000.00 Plantaciones de Caña de Azúcar o Cultivo Semipermanente 260,000.00 Agotamiento de Caña de Azúcar 28,000.00 Depreciación Acumulada: Edificios y construcciones 7,000.00 Instalaciones 6,000.00 Equipo de Transporte 34,000.00 Mobiliario y Equipo de Oficina 2,100.00 Maquinaria y Equipo de Labranza 11,000.00 Capital Social ¿¿? Reserva Legal 208,700.00 Gastos Financieros 3,500.00 Costos de Venta / Caña 210,000.00 Ventas de Caña de azúcar 241,500.00 Nota: La entidad dedica la mayor parte de terreno al cultivo de caña de azúcar y ha utilizado para el cultivo del maíz seis manzanas. Antes de Iniciar las labores contables, la sociedad solicita un presupuesto para el cultivo del maíz, anterior a la contabilización de las operaciones este presupuesto debe compararse con el resultado obtenido y deberán tomarse las decisiones gerenciales que considere pertinentes. No olvide manejar la línea de tiempos del cultivo. Operaciones del ejercicio 20x1, así: Durante este período la empresa ha decidido solicitar crédito para el desarrollo del cultivo de maíz, mediante el cual se cubrirán los costos y gastos que se generen y considerando dentro de los resultados el costo de los intereses por la utilización del dinero obtenido. El crédito fue otorgado por medio del Banco de Fomento Agropecuario por 25,000.00 a una tasa del 20% anual, el cual se cancelará al final del período. Se nos descontó el 1% de comisión y

- 2. Gastos Notariales por 1,025.00, el resto se nos depositó en cuenta bancaria. (No olvide hacer la tabla de amortización)(No olvide desarrollar los ajustes pertinentes) Se inicia el proceso y se realiza la preparación de tierras, para lo cual se efectuaron los siguientes pagos: Rastra pesada 1,800.00, Surqueado (animal) 900.00. (selecciones la variedad de maíz y no olvide consultar el rendimiento por manzana que le compete a esa variedad de maíz que ha sembrado) Utilizamos semilla certificada por un total de 1,082.85 ($ 180.00 por quintal, verificar el precio). Compramos insumos de la siguiente forma: Fórmula 2,521.26, Sulfato de Amonio 1,012.95 y pesticidas 2,098.02. Se cancela en concepto de mano de obra por la siembra 2,600.00 (No olvide hacer planilla de sueldo cuando se amerite; mantenga empleados fijos y empleados temporales; tampoco olvide que solo son 6 manzanas cultivadas.) La siembra ha sido culminada y se da inicio al proceso productivo, en el cual se incurre en los siguientes costos de Mantenimiento: Fertilización 1,152.00, Limpia I 1,536.00 y limpia II 768.00, Levantador de plantas 192.00, aplicación de pesticidas 1,155.00, Depreciación de Maquinaria y labranza (cultivo de maíz) 175.00. Se inicia la etapa la cosecha y se generan costos de recolección en concepto de mano de obra por un total de 3,428.00 según detalle: dobla 1,170.00, tapisca 1,536.00, Ensacado 576.00, Combustible (transporte) 146.00 Una vez se ha recolectado el maíz en mazorca, se realizan labores de destuse, desgrane y secado, para luego ingresar a los graneros, para lo cual se cancela mano de obra 1,920.00 y costos de alimentación por 700.00 Se cancela como agotamiento de cultivo de caña de azúcar en 8,950.00 La producción está lista y se obtuvo 80 quintales por manzana, los cuales se vendieron en su totalidad en efectivo a 80.00 cada uno. (no olvide consultar en rendimiento de la variedad sembrada por manzana) Se remesa al banco la suma de 6,400.00 Se efectúa pago al Banco de Fomento Agropecuario, por el total del préstamo concedido, capital más intereses. Los gastos de operación suman: Gastos de Administración 2,500.00 y Gastos de Venta 1,800.00 Se recibe en efectivo 15,000.00 en concepto de abono a Cuentas por Cobrar. Se pide: - Libro Diario y Libro Mayor (un solo) - Libro de Estados financieros. - Libro de Actas - Y demás libros legales según la tipología de entidad. - Libros de IVA. - Estados Financieros con base a NIIF para Pymes 2009 - Políticas Contables y Notas contables con base a NIIF para Pymes 2009 - Declaraciones De Renta, Pago a cuenta e IVA