Lineamientos para los cambios organizacionales

•Descargar como PPT, PDF•

0 recomendaciones•1,305 vistas

Lineamientos para los cambios organizacionales

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Lineamientos para los cambios organizacionales

Similar a Lineamientos para los cambios organizacionales (20)

Más de SABMiller

Más de SABMiller (20)

Último

Último (20)

Lineamientos para los cambios organizacionales

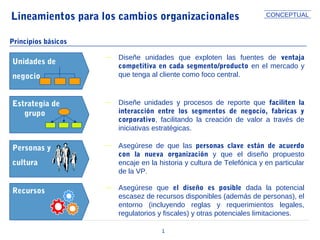

- 1. 1 Unidades de negocio Lineamientos para los cambios organizacionales Principios básicos — Diseñe unidades que exploten las fuentes de ventaja competitiva en cada segmento/producto en el mercado y que tenga al cliente como foco central. — Diseñe unidades y procesos de reporte que faciliten la interacción entre los segmentos de negocio, fabricas y corporativo, facilitando la creación de valor a través de iniciativas estratégicas. Estrategia de grupo — Asegúrese de que las personas clave están de acuerdo con la nueva organización y que el diseño propuesto encaje en la historia y cultura de Telefónica y en particular de la VP. Personas y cultura — Asegúrese que el diseño es posible dada la potencial escasez de recursos disponibles (además de personas), el entorno (incluyendo reglas y requerimientos legales, regulatorios y fiscales) y otras potenciales limitaciones. Recursos CONCEPTUAL

- 2. 2 Parámetros para la nueva estructutura... — Integre en una única área a aquellas tareas y responsabilidades sensibles a un elevado nivel de coordinación, pero cuya coordinación resulta difícil. Cuando esta concentración resulte imposible, asegure la coordinación mediante algún otro mecanismo (ejemplo. Comités) Coordinación — Agrupe en una unidad o dentro de una misma gerencia las tareas y responsabilidades donde la necesidad de especialización y la autonomía es alta Especialización — Delegue tareas y responsabilidades a la unidad (o equipo o persona) mejor preparada para reunir y analizar la información a un costo razonable — Sólo retener tareas y responsabilidades a niveles altos si éstos tienen información más clara y más conocimiento del tema Span de control ? — Diseñe unidades en las que se pueda implementar adecuados controles y medidas de desempeño a un costo razonable, asegurando ambos, compromiso y control Responsabilidad — Asegure que la organización tiene suficiente flexibilidad para enfrentar incertidumbres, tanto para sostener el desempeño en el corto plazo como para desarrollar habilidades y recursos necesarios para explotar oportunidades en el mediano y largo plazo Flexibilidad — Considere un diseño simple, reduciendo niveles jerarquicos, con unidades autónomas como la opción de partida y sólo cree y agregue complejidad entre las unidades sólo cuando los beneficios sean claros y significativos Simplicidad CONCEPTUAL