Costos toma decis.

•Descargar como PPT, PDF•

0 recomendaciones•537 vistas

Este documento define costos y gastos, y explica los diferentes tipos de costos como materia prima, mano de obra, costos indirectos de fabricación. También describe las características, funciones y cálculos de los costos como punto de equilibrio, contribución marginal, margen de contribución y análisis costo-utilidad-volumen para la toma de decisiones. Incluye ejemplos prácticos sobre el uso del punto de equilibrio.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Costos toma decis.

Similar a Costos toma decis. (20)

Último

Último (20)

Costos toma decis.

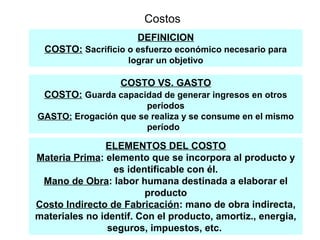

- 1. Costos DEFINICION COSTO: Sacrificio o esfuerzo económico necesario para lograr un objetivo COSTO VS. GASTO COSTO: Guarda capacidad de generar ingresos en otros períodos GASTO: Erogación que se realiza y se consume en el mismo período ELEMENTOS DEL COSTO Materia Prima: elemento que se incorpora al producto y es identificable con él. Mano de Obra: labor humana destinada a elaborar el producto Costo Indirecto de Fabricación: mano de obra indirecta, materiales no identif. Con el producto, amortiz., energia, seguros, impuestos, etc.

- 2. CARACTERISTICAS DE LOS COSTOS •Veraces: reflejan la realidad •Comparables: distintos períodos •Claros: entendibles para todos los niveles de la organización •Utiles: base para decisiones Costos

- 3. FUNCIONES DE LOS COSTOS •Tomar decisiones •Determinar precio de venta •Planificar •Controlar •Fijar políticas de comercialización •Valuar inventarios •Política financiera •Definir inversiones Costos

- 4. Costos MP MO CIF COSTO PRIMO COSTO DE CONVERSION COSTO DE PRODUCCION COSTO DE COMERCIALIZACION GANANCIACOSTO DE VENTA PRECIO DE VENTA

- 5. Costos CONTRIBUCION MARGINAL (Precio de Venta menos Costo Variable Unitario) Porción de Ingresos que luego de cubrir costos variables contribuye a cubrir costos fijos de la empresa MARGEN DE CONTRIBUCION (Contribución Marginal sobre Precio de Venta)

- 6. Costos PUNTO DE EQUILIBRIO Ingresos Totales = Costos Totales P * Q = CFT + CVT P *Q = CFT + CVu * Q P * Q – (CVu * Q) = CFT Q (P-CVu) = CFT Q = CFT / (P-CVu) Q = CFT / Contribución Marginal Notas: “Q” (Cantidad) / “P” (Precio de Ventas) / “CFT” (Costo Fijo Total) “CVT” (Costo Variable Total) / “CVu” (Costo Variable Unitario)

- 7. Costos CASO I Precio de venta unitario = $10 Costo Variable Unitario = $5 Costos Fijos Totales = $30 Cantidad Costo Variable Unitario Costo Variable Total Costo Fijo Costo Total Ventas 0 5 0 30 30 0 1 5 5 30 35 10 2 5 10 30 40 20 3 5 15 30 45 30 4 5 20 30 50 40 5 5 25 30 55 50 6 5 30 30 60 60 7 5 35 30 65 70 8 5 40 30 70 80 9 5 45 30 75 90 10 5 50 30 80 100

- 8. Costos CASO I Precio de venta unitario = $10 Costo Variable Unitario = $5 Costos Fijos Totales = $30 Punto de Equilibrio 0 20 40 60 80 100 120 0 1 2 3 4 5 6 7 8 9 10 Costo Variable Total Costo Fijo Costo Total Ventas

- 9. Costos MARGEN DE SEGURIDAD (Ventas - Vtas en Equilibrio) / Ventas ANALISIS COSTO / UTILIDAD / VOLUMEN Análisis de sensibilidad del Punto de Equilibrio ante variaciones en precio, costos variables, costos fijos, volúmenes de producción, etc

- 10. Costos COSTOS PARA LA TOMA DE DECISIONES •Determinación de Utilidad Fija a Volumen de Ventas Determinado •Determinación de Utilidad en función de las ventas a Volumen de Ventas Determinado •Supresión de Línea de Producto •Decisiones de Cierre de Fábrica/Empresa •Decisiones de Fabricar o Compras •Decisiones sobre Materiales Alternativos

- 11. A- Uso del PE para Utilidad Fija a Volumen de Ventas determinado Un empresario quiere ganar el 20% de su inversión en activo, la cual asciende a $10000. Sabe que los costos variables por unidad son de $300, el precio de venta de c/producto es de $650 . Cuantas unidades debería vender para cumplir con su objetivo? Los CFT de la empresa suman $1150 B- Uso del PE para Utilidad en funcion de las ventas a Volumen de Ventas determinado Un empresario quiere ganar el 10% del ingreso que tenga por ventas. Sabe que los costos variables por unidad son de $800, el precio de venta de c/producto es de $1000 . Cuantas unidades debería vender para cumplir con su objetivo? Los CFT de la empresa suman $2500 Costos PRACTICOS DE COSTOS

- 12. Costos PRACTICOS DE COSTOS C- Uso del PE en el caso de Supresión de Línea de Producto Datos: A B Total Ventas: 11000 6000 17000 C.Variables 8000 5000 13000 C.Marginal 3000 1000 4000 CFTotales 1500 1500 3000 Resultado 1500 -500 1000 Ver si con estos datos conviene o no suprimir B, sabiendo que 600 son costos propios de B

- 13. Costos PRACTICOS DE COSTOS D- Uso del PE para decisiones de cierre de Fábrica-Empresa Datos: $ Precio Vta 500 Cvu 400 C.Mg. Unit. 100 CFTotales 200 Resultado -100 Si suponemos que el 30% de los costos fijos es no desembolsables Cual es el punto de cierra de la empresa

- 14. Costos PRACTICOS DE COSTOS E- Decisiones Fabricar o Comprar Una empresa elabora y comercializa un articulo del cual vende 120 us.a un precio de $500 c/u El costo unitario del mismo se compone de la siguiente manera: MP 500 MO 100 CIF 50 Total Cvu 650 Otros datos: $ Sueldo superv. 2000 Amortizac. 3600 Fuerza Motriz 3000 Costo Dto.Serv. 3000 Total CFT 11600 El gerente se encuentra en la disyuntiva de seguir fabricandolo o de aceptar la oferta de un proveedor que le ofrece el mismo artìculo a $700 c/u, con lo que estima que los costos fijos se reduciran en 20% 1- Determinar si conviene comprar 2- Determinar si le conviene comprar ante otra alternativa en la que le ofrecen el mismo artículo pero a granel a $650. Esto le implicarìa una reducciòn en los costos del 25%

- 15. Costos PRACTICOS DE COSTOS F- Mezcla de Ventas Dadas los productos A, B y C, determinar mezcla optima de ventas, siendo los costos fijos, $200000 Datos: A B C Part.Mercado 20% 40% 40% Precio Vta 90 140 190 Cvu 60 80 100 C.Mg.Unit. 30 60 90 G- Materiales Alternativos Una E se dedica al pulido de pisos y para ello utiliza la MPA. Con un litro de MPA se pueden pulir 10 m2. El precio por litro es de $6. El tiempo para pulir un m2 es de 10 minutos. El costo de MO es de $12 por hora. Aparece MPB que cuesta $11/litro. Con un litro se pulen 15 m2 y se tarda 5 minutos en pulir un m2 Se preveen pulir 200 m2 en un mes y los costos fijos ascienden a 20% del costo de la MO Que MP le conviene adquirir a la E?

- 16. Costos Repaso Práctico de Costos 1) Supresión de Línea de Producto Datos: A B Total Ventas: 12960 6720 19680 C.Variables 8640 3840 12480 C.Marginal 4320 2880 7200 CFTotales 2500 3500 6000 Resultado 1820 -620 1200 Analizar si conviene o no suprimir B, sabiendo que 3200 son costos propios de B 2) La empresa "A" se dedica a la producción y comercializacion de mamaderas, pañales y chupetes Le presenta a Ud. la siguiente situación Mamaderas Pañales Chupetes Ventas (unidades) 2000 3500 150 Precio de Venta 90 70 10 Costos Var Prod. 34 45 7,5 Costo Fijo Producc. 5000 6500 700 Costo Fijo Comercial. 57000 42000 3200 a) Determinar el punto de equilibrio en us. y pesos por producto y en pesos para toda la empresa b) Determinar el margen de seguridad c) Suponiendo que los costos no desembolsables representan un 25% de los costos totales, determinar el punto de cierre de fábrica d) Si se pretende ganar $30000 con la venta de mamaderas ¿Cuántas debo vender? e) Si pretendiera ganar el 50% de las ventas de mamaderas ¿cuántas debería vender? Demostrar el resultado f) Sabiendo que los costos propios de la línea de producción chupetes son $1980 Calcular el punto de eliminación de dicha línea de producción. Justifique