Informe análisis 26 05 2011

•

0 recomendaciones•177 vistas

El documento resume la situación de los mercados financieros, incluyendo bolsas, bonos y divisas. Destaca el repunte de las bolsas asiáticas impulsadas por las materias primas y el apoyo de China a la deuda europea. También señala que las declaraciones de miembros del BCE sobre las tasas de interés y los datos económicos de EEUU podrían impulsar aún más a los mercados. Por otra parte, analiza datos macroeconómicos de España, Reino Unido, la OCDE y la ONU, revisando al al

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe análisis 26 05 2011

Similar a Informe análisis 26 05 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe análisis 26 05 2011

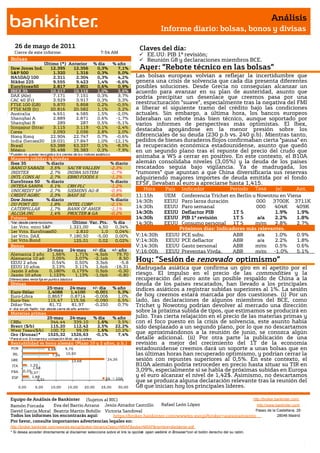

- 1. Análisis Informe diario: bolsas, bonos y divisas 26 de mayo de 2011 Claves del día: Cierre de este informe: 7:54 AM EE.UU: PIB 1ª revisión; Bolsas Reunión G8 y declaraciones miembros BCE. Último (*) Anterior % día % año Dow Jones Ind. 12.395 12.356 0,3% 7,1% Ayer: “Rebote técnico en las bolsas” S&P 500 1.320 1.316 0,3% 5,0% NASDAQ 100 2.311 2.304 0,3% 4,2% Las bolsas europeas volvían a reflejar la incertidumbre que Nikkei 225 9.555 9.423 1,4% -6,6% genera una crisis de solvencia que cada día presenta diferentes EuroStoxx50 2.817 2.801 0,6% 0,9% posibles soluciones. Desde Grecia no conseguían alcanzar un IBEX 35 10.217 10.116 1,0% 3,6% acuerdo para avanzar en su plan de austeridad, asunto que DAX (Ale) 7.171 7.151 0,3% 3,7% podría precipitar un desenlace que creemos pasa por una CAC 40 (Fr) 3.929 3.917 0,3% 3,3% FTSE 100 (GB) 5.870 5.858 0,2% -0,5% reestructuración “suave”, especialmente tras la negativa del FMI FTSE MIB (It) 20.816 20.582 1,1% 3,2% a liberar el siguiente tramo del crédito bajo las condiciones Australia 4.651 4.585 1,5% -2,0% actuales. Sin embargo, a última hora, los bancos europeos Shanghai A 2.889 2.871 0,6% -1,7% lideraban un rebote más bien técnico, aunque soportado por Shanghai B 289 287 0,5% -5,1% varios informes de perspectivas más optimistas. El Ibex, Singapur (Straits) 3.115 3.119 -0,1% -2,4% Corea 2.093 2.036 2,8% 2,0% destacaba apoyándose en la menor presión sobre los Hong Kong 22.904 22.747 0,7% -0,6% diferenciales de su deuda (230 p.b vs. 240 p.b). Mientras tanto, India (Sensex30) 18.031 17.847 1,0% -12,1% pedidos de bienes duraderos flojos confirmaban cierta “pausa” en Brasil 63.388 63.337 0,1% -8,5% la recuperación económica estadounidense, asunto que quedó México 35.498 35.383 0,3% -7,9% en un segundo plano tras el repunte del precio del crudo que * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas animaba a WS a cerrar en positivo. En este contexto, el B10A Ibex 35 % diario % diario alemán consolidaba niveles (3,05%) y la deuda de los países BANCO SABADE 3,5% SACYR VALLEH -2,3% rescatados seguía bajo vigilancia. Ya de madrugada, los INDITEX 2,7% INDRA SISTEM -1,7% “rumores” que apuntan a que China diversificaría sus reservas INTL CONS AI 2,7% EBRO FOODS S -1,2% adquiriendo mayores importes de deuda emitida por el fondo EuroStoxx 50 % diario % diario EFSF, llevaban al euro a apreciarse hasta 1,415. INTESA SANPA 5,1% CRH PLC -1,2% UNICREDIT SP 2,7% SIEMENS AG-R -0,9% Hora País Indicador Periodo Tasa (e) Ant. CREDIT AGRIC 2,3% BASF SE -0,8% 11:15h UEMConferencia Trichet en Berlin yTasa Nowotny en Viena Dow Jones % diario % diario 14:30h EEUU Paro larga duración 000 3700K 3711K DU PONT (EI) 1,8% INTEL CORP -2,1% CATERPILLAR 1,7% BANK OF AMER -1,1% 14:30h EEUU Paro semanal 000 404K 409K ALCOA INC 1,4% PROCTER & GA -0,2% 14:30h EEUU Deflactor PIB 1T S 1.9% 1.9% Futuros 14:30h EEUU PIB 1ª revisión 1T S a/a 2.2% 1.8% *Var. desde cierre no cturno . Último Var. Pts. % día 14:30h EEUU Consumo personal 1T S m/m 2.8% 2.7% 1er.Vcto. mini S&P 1.321,00 4,50 0,34% Próximos días: Indicadores más relevantes. 1er Vcto. EuroStoxx50 2.810 1,0 0,04% 1er Vcto. DAX 7.180,50 -5,00 0,00% V;14:30h EEUU PCE suby. ABR a/a 1.0% 0.9% 1er Vcto.Bund 125,01 0,02 0,02% V;14:30h EEUU PCE deflactor ABR a/a 2.2% 1.8% Bonos V;14:30h EEUU Gasto personal ABR m/m 0.5% 0.6% 25-may 24-may +/- día +/- año V;16:00h EEUU Preventas Vivda. ABR m/m -1.0% 5.1% Alemania 2 años 1,66% 1,71% -4,5pb 79,70 Alemania 10 años 3,05% EEUU 2 años 0,54% 3,07% 0,50% -2,1pb 3,3pb 8,50 -5,8 Hoy: ”Sesión de m/m renovado optimismo” EEUU 10 años 3,13% 3,11% 1,6pb -16,31 Madrugada asiática que confirma un giro en el apetito por el Japón 2 años 0,180% 0,175% 0,5pb -0,30 Japón 10 años 1,123% 1,13% -1,0pb -0,80 riesgo. El impulso en el precio de las commodities y la Diferenciales renta fija en punto s básico s recuperación del euro ante un posible respaldo de China a la Divisas deuda de los países rescatados, han llevado a los principales 25-may 24-may +/- día % año índices asiáticos a registrar subidas superiores al 1%. La sesión Euro-Dólar 1,4088 1,4100 -0,001 5,3% Euro-Libra 0,8657 0,8714 -0,006 1,0% de hoy creemos estará marcada por dos cuestiones. (i) Por un Euro-Yen 115,47 115,56 -0,090 6,5% lado, las declaraciones de algunos miembros del BCE, como Dólar-Yen 81,72 81,97 -0,250 0,7% Trichet y Nowotny podrían devolver al mercado una dirección +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas sobre la próxima subida de tipos, que estimamos se producirá en 25-may 24-may % día % año julio. Tras cierta relajación en el precio de las materias primas y CRBs 344,44 339,10 1,6% 3,5% con el foco puesto en la crisis de solvencia, este asunto había Brent ($/b) 115,20 112,42 2,5% 22,2% sido desplazado a un segundo plano, por lo que no descartamos West Texas($/b) 100,72 99,09 1,6% 10,2% Oro ($/onza)* 1525,32 1526,63 -0,1% 7,4% que aproximándonos a la reunión de junio, se conozca algún * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres detalle adicional. (ii) Por otra parte la publicación de una Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) revisión a mejor del crecimiento del 1T de la economía POR 6,68 9,75 estadounidense creemos dará un soporte a unas bolsas que en IRL 7,94 10,50 las últimas horas han recuperado optimismo, y podrían cerrar la GRE 13,68 24,36 sesión con repuntes superiores al 0,5%. En este contexto, el ITA 1,33 B10A alemán podría retroceder en precio hasta situar su TIR en 1,68 FRA 0,250,37 3,09%, especialmente si se habla de próximas subidas en Europa ESP 1,89 y el euro alcanzar el nivel de 1,42$. Asimismo, no descartamos 2A 10A 2,31 que se produzca alguna declaración relevante tras la reunión del 0,00 5,00 10,00 15,00 20,00 25,00 30,00 G8 que inician hoy los principales líderes. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Macro. ESPAÑA.- (i) Los precios de producción aumentaron en abril +0,6% vs +0,9% en marzo (+0,9% febrero, +2,4% enero, +0,9% en diciembre), lo que en consecuencia relaja la tasa interanual en 5 décimas hasta +7,3%. REINO UNIDO.- La economía del Reino Unido crece un 0,5% en el 1T´11, tasa t/t, lo que deja la tasa interanual en +1,8%, tal y como se esperaba. Por partidas, el consumo privado ha retrocedido un -0,6% vs 0,1% esperado vs - 0,3% anterior y la inversión retrocede -4,4% vs. +1% e. y -1,8% anterior. En contraste, es el gasto público el que aumenta +1% y el sector exterior +3,7% vs +2,1% vs +1,7% anterior. OCDE.-. Ayer publicaba el informe semestral de perspectivas del que destacamos los siguientes puntos. (i) La recuperación global se está transformando en auto sostenible y cada vez tiene una base más amplia, aunque se está produciendo a diferente velocidad en desarrollados y emergentes”. (ii) Advierte de un elevado nivel de desempleo en los países de la OCDE y recomienda respuestas políticas diferenciadas y reformas estructurales si son necesarias. (iii) Recomienda a las economías emergentes una política monetaria más restrictiva. (iv) Mejora la previsión de crecimiento la eurozona para 2011, creciendo la zona euro +2% vs. 1,7%c anterior y EE.UU. +2,6% vs. 2,2% estimación anterior en 2011; y confirma +3,1% para 2012. (v) Respecto a España, mantiene un crecimiento +0,9% en 2011 y +1,6% en 2012, aunque ve alcanzable el objetivo de reducción de déficit hasta -4,4% en 2012, considerando que el gobierno debería estar listo para introducir algunos recortes adicionales. Respecto al paro, indicó que la reducción será lenta debido al crecimiento y estimando +19% a finales de 2012, y apunta a una reducción del coste de despido mayor. Adjuntamos el link al informe completo: http://www.oecd.org/dataoecd/41/27/47984570.pdf ONU.-. Ayer Naciones Unidas presentó su informe “Situación y Perspectivas de la Economía Mundial 2011” revisando al alza el crecimiento mundial hasta 3,3% vs. 3,1% ant. en 2011 y 3,6% vs. 3,5% en 2012. El informe advierte que la recuperación global sigue siendo “frágil” y podría sufrir “contratiempos”. Respecto a España, indicó que necesita ajustes pero que son más fáciles que en países como Grecia o Portugal. No obstante, advirtió sobre el elevado nivel de desempleo que podría complicar la recuperación, junto con las medidas de austeridad. FINLANDIA.- Su parlamento ha aprobado apoyar y financiar el rescate a Portugal. FMI.- Christine Lagarde anunció ayer su candidatura al FMI para suceder a Dominique Strauss-Kahn. EE.UU.- (i) Las solicitudes de hipotecas aumentaron +1,1% la semana que cierra el 20 de mayo, frente a un crecimiento de +7,8% la semana anterior. Aunque se trate del menor incremento de las últimas 3 semanas, este indicador debería interpretarse positivamente ya que en el desglose se observa un ascenso de las nuevas hipotecas (+1,5% vs -3,2% anterior) y de las refinanciaciones (+0,9% vs +13,2% anterior), a pesar del aumento de los costes de financiación. (ii) Los Pedidos de Bienes Duraderos en abril mostraron su peor registro en los últimos 6 meses: -3,6% vs -2,5% esperado, aunque se revisa a mejor el dato del mes anterior hasta +4,4% desde +2,5%. Ex transporte (-1,5% vs +0,5% esperado vs +2,5% anterior, revisado desde +1,3%) y Ex defensa (-2,6% vs -2,1% esperado vs +5,4% anterior, corregido desde +3,7%). (iii) El índice de precios de casas retrocedió en marzo en tasa intermensual -0,3% vs. -0,5% esperado vs. -1,5% anterior (revisado desde -1,6%). BCE.- Mario Draghi, llamado a ser el próximo presidente del BCE, aseguró que los países de la Eurozona deben contar, a largo plazo, con nuevas subidas de tipos de interés por las crecientes presiones inflacionistas. ITALIA.- El Gobierno estaría preparando un recorte presupuestario de 40.000 MEur para cumplir los objetivos de déficit. Este recorte sería aprobado en teoría en el mes de junio. AUSTRALIA.- El gasto de capital privado en el primer trimestre aumentó +3,4% vs. +2,7% esperado y +1,5% anterior (revisado desde +1,3%). COREA DEL SUR.- Se ha publicado el indicador de confianza del consumidor, que repunta en mayo hasta 104 desde 100 ant. ALEMANIA.- El índice de precios de importación en abril aumentó menos de lo esperado +0,3% vs. +0,7% e. y +1,1% anterior, lo que sitúa la tasa interanual en +9,4% vs. +9,9% esperado y +11,3% anterior, relajando algo la presión sobre los precios finales. JAPON.- El IPC corporativo ha caído -0,8%, frente a -1,1% estimado y -1,2% anterior. Las compras de activos japoneses por parte de los extranjeros se han frenando en la semana del 20 de mayo tanto en bonos como en acciones, mientras que las compras de bonos extranjeros por parte de japoneses han aumentado. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFÓNICA (Comprar; Cierre 16,68€; Var. Día: +0,51%).- Aumenta el ERE en número de personas pero a un plazo mayor.- El ERE que presentará la compañía afectará a un máximo de 8.500 trabajadores frente a los 6.400 inicialmente previstos. En cuanto al plazo, la compañía se acoge al convenio, y el proceso se realizará a lo largo de 5 años. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas MARTINSA FADESA (Suspendida de cotización). Modifica sus cuentas de 2010 y eleva sus pérdidas en un 3%. La inmobiliaria perdió el pasado año 853,3M.€ euros, 26M.€ más de lo que había declarado en un primer momento a la CNMV, tras revisar varios cambios en su balance y cuenta de resultados individuales y consolidados. Este aumento se debe sobre todo a que ha registrado provisiones por actas fiscales en disconformidad. Martinsa Fadesa, que salió en marzo de este año del concurso de acreedores perdió 32,8M.€, debido a la contabilización de los intereses de su deuda concursal. Impacto: Negativo. GAMESA (Cierre: 6,39€; Var. Día: +0,23%): Recortará su capacidad productiva en España y lanzan un programa de dividendo flexible.- El presidente del consejo manifestó ayer en la Junta General de Accionistas el propósito de recortar la capacidad de fabricación instalada en España desde los 1.700MW actuales hasta los 1.000MW en 2013 si no hay un cambio regulatorio. Ante la coyuntura local desfavorable, la Junta dio el visto bueno a la estrategia de diversificación geográfica de la compañía. Asimismo aprobaron una ampliación de capital liberada para el pago del próximo dividendo. De ese modo, si los accionistas optan por quedarse con las nuevas acciones en vez de en efectivo, la compañía se recapitalizará. No obstante, dentro de la nueva política de dividendo se contempla un compromiso de recompra de los derechos de las nuevas acciones por parte de Gamesa, lo que permitirá a los accionistas optar por esa posibilidad. Esta nueva política no afectará al cobro del dividendo ordinario, que se pagará el 20/07/2011 y que ascenderá a 0,0068 euros brutos por acción. Impacto: Positivo. 3.- Bolsas europeas RAIFFEISEN (Cierre 36€; Var. Día: -0,89%).- Los resultados en el 1T superan las previsiones.- El Banco austríaco ha presentado resultados en el 1T por encima de lo que el consenso esperaba. BNA 270M€ (-19% vs 1T´10) vs 256 M€ esperados. Mantiene además sus previsiones para 2011: ROE 15-20%. Impacto: Positivo. UBS (Cierre 16CHF; Var. Día: +1,14%).- Está estudiando mover su sede de banca de inversión de Suiza.- La idea responde a evitar los duros procesos regulatorios a la banca que se han impuesto en Suiza así como los elevados requerimientos de capital. Baraja como posibles opciones para la sede Nueva York, Londres y Singapur. Impacto: Neutral. BURBERRRY (Cierre 1320GBp; Var. Día: -1,64%).- Presenta resultados positivos.- BPA´11 0,48GBp (+36% vs año anterior) vs 0,47 GBp esperados. Para el periodo 2011/2012 espera un ligero aumento de su margen operativo. Por otra parte, y gracias a los buenos resultados, planea aumentar sus inversiones en nuevos establecimientos, situando el nivel de inversión en el rango 180-200MGBP en 2011. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Energía +1,45%; Materiales +1,39%; Industriales +0,78%. Los peores: Consumo básico -0,68%; Telecomunicaciones -0,67%; Utilities -0,30%. TORONTO STOCK EXCHANGE.- Maple, el grupo de 9 bancos y fondos de pensiones canadienses, ha lanzado una opa hostil de 3.600M$CAD por la bolsa de Toronto, después de que la oferta amistosa hubiese sido rechazada la semana pasada por el consejo de TMX al considerar la operación demasiado arriesgada. El consejo de TMX apoya una fusión con la bolsa de Londres, sobre la cual deberán pronunciarse los respectivos accionistas el 30 de junio. Actividad: Gestora de bolsa. POLO RALPH LAUREN (Cierre: 114,70$; Var. Día: -11,35%).- Decepciona con unos débiles resultados en el 1T Cifras principales: BNA 73,2M$ (-56%), BPA 0,74$/acc vs 0,79$/acc esperado vs 1,13$/acc anterior, ingresos 1.380M$ (+7%) vs 1.400M$ esperado. Las perspectivas fueron débiles debido al encarecimiento del algodón y la interrupción de su negocio en Japón por el terremoto. Actividad: Textil. NET APP (Cierre: 51,73$; Var. Día: +0,51%).- La compañía de cloud computing presentó unos favorables resultados en el 4T fiscal debido a la mejora de la demanda y al incremento de la cuota de mercado: ingresos 1.428M$ (+22%) vs 1.387M$ esperado, BNA 160,6M$ (+11%), BPA ajustado 0,59$/acc vs 0,53$/acc esperado. Actividad: Internet. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.