Informe de análisis 10.04.2012

•

0 recomendaciones•68 vistas

El documento resume la situación económica y financiera mundial, con un enfoque en las bolsas, bonos y divisas. Se destaca la presión sobre la deuda soberana española, con el bono a 10 años acercándose al 6%, y la incertidumbre por las elecciones en Grecia. También se mencionan datos económicos de EEUU, España, Alemania y Grecia.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Informe de análisis 10.04.2012

Similar a Informe de análisis 10.04.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 10.04.2012

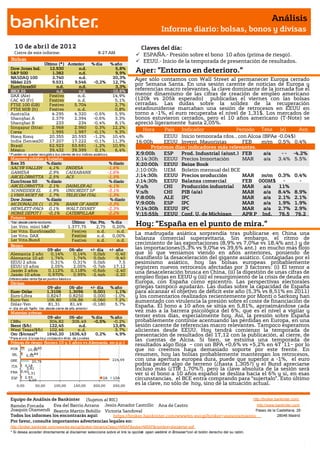

- 1. Análisis Informe diario: bolsas, bonos y divisas 1 0 de abr il de 201 2 Claves del día: Cierre de este informe: 8:27 AM ESPAÑA.- Presión sobre el bono 10 años (prima de riesgo). Bolsas EEUU.- Inicio de la temporada de presentación de resultados. Último (*) Anterior % día % año Dow Jones Ind. S&P 500 12.930 1.382 n.d. n.d. 5,8% 9,9% Ayer: ”Entorno en deterioro.” NASDAQ 100 2.740 n.d. 20,3% Ayer sólo contamos con Wall Street al permanecer Europa cerrado Nikkei 225 9.531 9.546 -0,2% 12,7% EuroStoxx50 n.d. n.d. 3,3% por Semana Santa. En una sesión carente de noticias de Europa y IBEX 35 n.d. n.d. -10,6% referencias macro relevantes, la clave dominante de la jornada fue el DAX (Ale) Festivo n.d. 14,9% menor dinamismo de las cifras de creación de empleo americano CAC 40 (Fr) Festivo n.d. 5,1% (120k vs 205k esperado) publicadas el viernes con las bolsas FTSE 100 (GB) Festivo 5.704 2,7% cerradas. Las dudas sobre la solidez de la recuperación FTSE MIB (It) Festivo n.d. 0,8% estadounidense marcaban una sesión de retrocesos en EEUU en Australia 4.295 4.320 -0,6% 5,9% torno a -1%, el euro recuperaba el nivel de 1,31$. Los mercados de Shanghai A 2.379 2.394 -0,6% 3,3% bonos estuvieron cerrados, pero el 10 años americano (T-Note) se Shanghai B 233 234 -0,4% 8,1% apreció ligeramente hasta 2,05%. Singapur (Straits) 2.968 2.960 0,3% 12,2% Corea 1.995 1.997 -0,1% 9,3% Hora País Indicador Periodo Tasa (e) Ant. Hong Kong 20.355 20.593 -1,2% 10,4% s/h Tasa EEUU Inicio temporada rdos., con Alcoa (BPAe -0,04$) India (Sensex30) 17.207 17.222 -0,1% 11,3% 16:00h EEUU Invent. Mayoristas FEB m/m 0.5% 0.4% Brasil 62.923 63.691 -1,2% 10,9% Próximos días: indicadores más relevantes. México 39.432 39.399 0,1% 6,4% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. X;9:00h ESP Prod. Industrial (ajust.) FEB a/a - - -4.2% Mayores subidas y bajadas X;14:30h EEUU Precios Importación MAR a/a 3.4% 5.5% Ibex 35 % diario % diario X;20:00h EEUU Beige Book SACYR VALLEH 4,1% ENDESA -1,6% GAMESA 2,9% CAIXABANK -1,6% J;10:00h UEM Boletín mensual del BCE ARCELORMITTA 2,5% ACS -1,5% J;14:30h EEUU Precios producción MAR m/m 0.3% 0.4% EuroStoxx 50 % diario % diario J;14:30h EEUU Balanza comercial FEB 000M$ - - ARCELORMITTA 2,1% DAIMLER AG -4,1% V;s/h CHI Producción industrial MAR a/a $51.7 $52.6 11% SCHNEIDER EL 1,9% UNICREDIT SP -3,1% V;s/h CHI PIB (a/a) MAR a/a 8.4% 8.9% LVMH MOET HE 1,7% TELECOM ITAL -1,3% F B B Dow Jones % diario % diario V;8:00h ALE IPC MAR F a/a 2.1% 2.1% MCDONALDS CO 0,3% BANK OF AMER -3,3% V;9:00h ESP IPC MAR F a/a 1.9% 1.9% HEWLETT-PACK 0,1% WALT DISNEY -2,3% V;14:30h EEUU IPC MAR F a/a 2.7% 2.9% HOME DEPOT I -0,1% CATERPILLAR -2,2% V;15:55h EEUU Conf. U. de Michigan APR P Ind. 76.5 76.2 Futuros *Var. desde cierre no cturno . 1er.Vcto. mini S&P Último Var. Pts. 1.377,75 2,75 % día 0,20% Hoy: “España en el punto de mira.” 1er Vcto. EuroStoxx50 Festivo n.d. n.d. 1er Vcto. DAX Festivo n.d. 0,00% La madrugada asiática sorprendía tras publicarse en China una 1er Vcto.Bund Festivo n.d. n.d. balanza comercial superavitaria. Sin embargo, el ritmo de Bonos crecimiento de las exportaciones (8,9% vs 7,0%e vs 18,4% ant.) y de 09-abr 06-abr +/- día +/- año las importaciones(5,3% vs 9,0%e vs 39,6% ant.) en mucho más flojo Alemania 2 años 0,14% 0,14% 0,0pb -0,40 que lo que veníamos viendo en años anteriores, poniendo de Alemania 10 años 1,74% 1,74% 0,0pb -9,40 manifiesto la desaceleración del gigante asiático. Contagiadas por el EEUU 2 años 0,31% 0,31% 0,0pb 7,5 pesimismo asiático, hoy las bolsas europeas probablemente EEUU 10 años 2,05% 2,05% -0,7pb 17,12 registren nuevos retrocesos afectadas por 3 factores: (i) El temor a Japón 2 años 0,112% 0,118% -0,6pb -2,40 una desaceleración brusca en China, (ii) la digestión de unas cifras de Japón 10 años 0,970% 0,99% -2,4pb -2,20 Diferenciales renta fija en punto s básico s empleo flojas en EEUU y (iii) el resurgimiento de la crisis de deuda en Divisas Europa, con España como epicentro. Las perspectivas electorales 09-abr 06-abr +/- día % año griegas tampoco ayudarán. Las dudas sobre la capacidad de España Euro-Dólar 1,3106 1,3096 0,001 1,1% para alcanzar el objetivo de déficit este año (5,3% vs 8,51% en 2011) Euro-Libra 0,8247 0,8250 0,000 -1,0% y los comentarios realizados recientemente por Monti o Sarkozy han Euro-Yen 106,80 106,86 -0,060 7,2% aumentado con virulencia la presión sobre el coste de financiación de Dólar-Yen 81,31 81,49 -0,180 5,7% España. Él bono a 10 años se sitúa en 5,81%, aproximándose cada +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas vez más a la barrera psicológica del 6%, que es el nivel a vigilar y 09-abr 06-abr % día % año temer estos días, especialmente hoy. Así, la presión sobre España CRBs 304,82 306,49 -0,5% -0,2% probablemente continúe acentuando las pérdidas en Europa, en una Brent ($/b) 122,45 n.d. 13,8% sesión carente de referencias macro relevantes. Tampoco esperamos West Texas($/b) 102,46 n.d. 3,7% alicientes desde EEUU. Hoy tendrá comienzo la temporada de Oro ($/onza)* 1640,20 1636,43 0,2% 4,9% presentación de resultados del 1T,12 con la publicación, al cierre, de * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres las cuentas de Alcoa. Si bien, se estsima una temporada de Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) resultados algo floja – con un BPA +0,6% vs +5,2% en 4T´11– por lo POR 9,60 10,55 que no creemos haya demasiado soporte por este frente. En IRL 4,89 6,52 resumen, hoy las bolsas probablemente mantengan los retrocesos, GRE 20,75 224,99 con una apertura europea dura, puede que superior a -1%, el euro ITA 3,18 podría perder algo de terreno (¿hasta 1,305?) y el Bund apreciarse 3,81 incluso más (¿TIR 1,70%?). pero la clave absoluta de la sesión será FRA 0,401,31 ver si el bono a 10 años español se desliza hacia el 6% y si, en esas ESP 2,93 4,10 2A 10A circunstancias, el BCE entra comprando para “sujertalo”. Esto último 0,00 50,00 100,00 150,00 200,00 250,00 es la clave, no sólo de hoy, sino de la situación actual. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Ana de Castro http://www.bankinter.com/ Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico EEUU.- El indicador de la actividad manufacturera de la Fed de Chicago avanzó en febrero a 91,7 vs 90,8 anterior. ESPAÑA.- El Gobierno decidió ayer aplicar 10.000M€ de recortes adicionales, centrándose en educación, sanidad, privatizaciones y aceleración de la venta de las cajas - hoy convertidas en bancos - con más problemas. No hay detalles completos aún, pero parece que se trata de aplicar un pago parcial de medicinas y puede que también servicios médicos a partir de un determinado nivel de renta, así como la eliminación de la cobertura médica de servicios considerados no esenciales. Entendemos que la finalidad de estas medidas sobrevenidas es tratar de contrarrestar la difícil sesión que hoy probablemente tendrá lugar. GRECIA.- (i) Parece que el desenlace electoral se presenta cada vez más inquietante. Aunque no hay fecha definitiva, la más probable es el 6 de mayo. La cuestión más delicada es que los 2 principales partidos, que recientemente han gobernado (Pasok o socialistas y Nueva Democracia o centro derecha, actualmente en el poder) sólo conseguirían aprox. el 40%/45% de los votos, por debajo de la frontera crítica del 50% necesario para garantizar que el proceso de reformas y ajustes comprometido se mantiene. Los partidos de nueva creación o antes muy minoritarios están ganando intención de voto. Por ejemplo, el nuevo partido Grecia Independiente, que se opone al proceso de reformas, parece que conseguiría un 10%. Además, los hasta ahora 2 partidos principales están encontrando serias dificultades para encontrar candidatos. Este enfoque resulta preocupante particularmente porque el gobierno que salga elegido deberá adoptar antes de julio recortes adicionales por 11.000M€, que representan aprox. el 3% del PIB griego. Este será un factor desestabilizador adicional para la sesión de hoy. (ii) Por otra parte, la producción industrial de febrero retrocedió hasta -8,3% vs -5% anterior. Adicionalmente la menor demanda redujo la presión sobre los precios, descendiendo la inflación en marzo hasta 1,7% vs 2,1% anterior. ALEMANIA.- El superávit de la balanza comercial germana se situó en febrero en 14.700M€ vs 12.000M€ esperado vs 13.200M€ anterior. Las exportaciones avanzaron +1,6% vs -1,2% esperado vs +3,4% anterior, revisado al alza desde +2,3%; mientras que las importaciones: +3,9% vs +1,3% esperado vs +2,4% anterior. Asimismo, la balanza por cuenta corriente registró un superávit de 11.100M€ vs 12.000M€ esperado vs 9.500M€ anterior, revisado al alza desde 8.000M€. SUIZA.- La tasa de desempleo en marzo retrocedió una décima hasta 3,3% en marzo. CHINA.- La balanza comercial de marzo sorprendió positivamente en marzo con un saldo superavitario gracias a un mayor avance de las exportaciones y un incremento inferior al esperado en las importaciones. El superávit fue de 5.350M$ vs -3.150M$ esperado vs -31.400M$ anterior. Las exportaciones avanzaron +8,9% vs +7,0% esperado vs +18,4% anterior, y las importaciones +5,3% vs +9% esperado vs +39,6% anterior. JAPÓN.- (i) La cifra preliminar de los pedidos de maquinaria retrocedieron en tasa interanual +2,4% vs -8,6% anterior. (ii) El BoJ mantuvo los tipos de interés en 0%/0,10% tal y como se esperaba, pero no amplió su programa de compra de activos. AUSTRALIA.- La confianza empresarial de marzo avanzó hasta 4 vs. 1 anterior. El índice de condiciones empresariales del mismo mes también avanzó hasta 3 desde 1. REINO UNIDO.- Los precios de vivienda según la agencia RICS, retrocedieron -10% vs -13% esperado y anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española REPSOL (Neutral, P. Objetivo: 20,5€; Cierre: 18,08€; Var. Día: +0,47%): CNOOC podría estar interesada en adquirir YPF.- Según algunos medios, la compañía china podría adquirir YPF por 12.000M$ y se comprometería a invertir en los descubrimientos de Vaca Muerta para lo que Repsol estima se necesitan 25.000M$. Repsol niega por el momento cualquier aproximación aunque parece que la operación está pendiente del visto bueno de Repsol y el gobierno argentino, que tiene derecho a veto. Hace tres años CNOOC se interesó por la operación pero las discrepancias en el precio evitaron la compra. Actualmente YPF capitaliza 8.850M$, tras haber perdido el 50% de su valor. Esta nueva oferta valora YPF en un 20% menos que la última operación de referencia en 2007, cuando Repsol vendió un 15% al Grupo Petersen. Impacto: Positivo. IAG (Vender, Cierre: 2,18€; Var. Día: +0,64%): Ayer primera jornada de los 30 días de huelga convocados por Iberia.- 126 vuelos suspendidos que de media suponen a la compañía una pérdida de 3M€ por cada jornada. La segunda jornada de huelga está convocada para el día 13 y va a suponer la cancelación de 122 vuelos, 56 a destinos nacionales y otras tantas de medio radio y diez intercontinentales. Impacto: Negativo. SECTOR AEREO: Según Exceltur, la subida de tasas aeroportuarias que contemplan los PGE de 2012 podría generar una caída en llegadas de turistas tanto nacionales como extranjeros de 2,87 millones lo que supondría un Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas menor gasto de 1.636M€. Esta situación podría llevar a los touroperadores a desviar vuelos a otros destinos competidores más económicos como son por ejemplo Marruecos, Turquia y Grecia, donde las tasas son menores. SECTOR CONSTRUCCIÓN.- Las principales compañías españolas obtienen contratos para en el proyecto londinense Crossrail.- Las principales constructoras españolas están bien posicionadas en el proyecto Crossrail, una nueva línea de ferrocarril de 118 kms. en Londres, con una inversión total de 15.000 M.GBP, cuya apertura está prevista en 2018. ACS, a través de Dragados y Hochtief, se ha asegurado 345 M.GBP y es finalista en otra adjudicación por importe de 150 M.GBP. Ferrovial, en consorcio con Kier y BAM Nutall, se ha adjudicado la construcción de túneles y una estación por importe de 210 M.GBP y compite por otros 260 M.GBP, mientras FCC se ha adjudicado contratos por 75 M.GBP junto a Balfour Beatty. Por su parte, CAF puja por el suministro de 60 trenes, aunque Bombardier e Hitachi parecen mejor colocados para obtener la adjudicación. Impacto: Positivo. GAS NATURAL (Neutral, Cierre: 11,38€; Var. Día: -0,57%): Posible expansión en India.- Está en negociaciones con la compañía británica de petróleo y gas BG Group para la compra del 65% que su filial india tiene en la firma Gujarat Gas. Además de Gas Natural habría interés por parte de un consorcio formado por Natural Gas Corp, Bharat Petroleum y Gujarat State Petroleum. La participación tiene un valor de mercado de unos 700M$ que se elevaría a 900M$ ya que el que adquiera el paquete ha de lanzar una OPA por el total. Se espera que en mayo se conozca el resultado de la operación. Impacto: Positivo. 3.- Bolsas europeas XSTRATA (Cierre: 11,12GBP; Var. Día: +3,54%): El fondo soberano de Qatar incrementa su participación.- El fondo ha aumentado su participación hasta un 5%, previamente a que la minera sea adquirida por Glencore si el regulador lo aprueba. Así, se convierte en el tercer mayor accionista, tras Glencore y BlackRock. Este respaldo a Glencore por parte del fondo qatarí podría ser clave en la adquisición de Xstrata, que cuenta con la oposición de accionistas de referencia como Standard Life o Schroders. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities -0,55%; Tecnología -0,68%; Teleco -0,84%. Los peores: Financieras -1,61%; Industriales -1,61%; Materiales -1,53%. Hoy comienza la temporada de presentación de resultados trimestrales, encabezada por Alcoa: BPA esperado - 0,037$/acción vs -0,030$/acción anterior. El incremento promedio de BPA estimado para las compañías de S&P en el 1T’12 es de +0,6% (+0,4% ex – financieras). FACEBOOK.- Ha comprado Instagram, firma de aplicaciones de fotografías, por 1.000M$. Previsiblemente, la operación se cerrará en este trimestre y será abonada en efectivo y acciones. Instagram se lanzó en enero de 2011 y desde entonces ha conseguido 30 millones de usuarios. Quizá por este rápido crecimiento y por las posibilidades que ofrece para los usuarios, Facebook va a pagar una cifra que puede calificarse como generosa dado que una valoración reciente de Instagram rondaba los 500M$. Actividad: Red social. AOL (Cierre: 26,40$; Var. Día: +43,32%).- Ha cerrado un acuerdo con Microsoft para la venta de más de 800 patentes por unos 1.060M$. Se trata de patentes de publicidad, e-commerce y búsqueda, entre otros. Además, AOL recibirá licencias para el uso de algunas de las patentes traspasadas. En un comunicado, señaló que devolverá a sus accionistas una parte “significativa” de los ingresos percibidos por esta venta. AT&T (Cierre: 30,64; Var. Día: -0,97%).- La compañía vende al fondo de inversión Cerberus Capital el 53% de su negocio de páginas amarillas por 950M$, de los que 750M$ serán en efectivo y 200M$ en pagarés. Además, Cerberus contará con el 47% de participación en YP Holdings, la nueva compañía que agrupará los activos. Este negoció generó en 2011 3.300M$ en ingresos. Actividad: Telecomunicaciones. SONY (Cierre: 1.591 JPY; Var. Día: -3,22%).- Después de cuatro resultados anuales con pérdidas, Sony va a llevar a cabo una importante reestructuración que conllevará importantes reducciones de plantilla. Así, se espera que la empresa japonesa recorte 10.000 empleos, el 6% de su plantilla. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.