Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe diario 23.11.12

Similar a Informe diario 23.11.12 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe diario 23.11.12

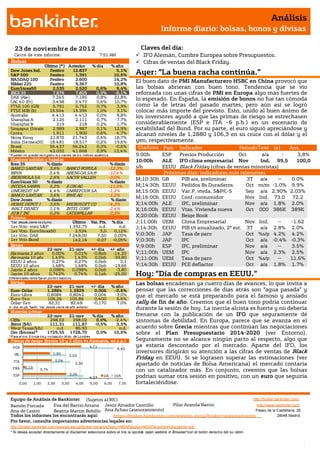

- 1. Análisis Informe diario: bolsas, bonos y divisas 23 de noviembr e de 201 2 Claves del día: Cierre de este informe: 7:51 AM IFO Alemán, Cumbre Europea sobre Presupuestos. Bolsas Cifras de ventas del Black Friday. Último (*) Anterior % día % año Dow Jones Ind. S&P 500 Festivo Festivo 12.837 1.391 5,1% 10,6% Ayer: “La buena racha continúa.” NASDAQ 100 Festivo 2.600 14,2% El buen dato de PMI Manufacturero HSBC en China provocó que Nikkei 225 Festivo 9.367 10,8% EuroStoxx50 2.535 2.520 0,6% 9,4% las bolsas abrieran con buen tono. Tendencia que se vio IBEX 35 7.876 7.805 0,9% -8,1% reforzada con unas cifras de PMI en Europa algo más fuertes de DAX (Ale) 7.245 7.185 0,8% 22,8% lo esperado. En España, la emisión de bonos no fue tan cómoda CAC 40 (Fr) 3.498 3.477 0,6% 10,7% FTSE 100 (GB) 5.791 5.752 0,7% 3,9% como la de letras del pasado martes, pero aún así se logró FTSE MIB (It) 15.554 15.395 1,0% 3,1% colocar más importe del previsto. Esto, unido al buen ánimo de Australia 4.413 4.413 0,0% 8,8% los inversores ayudó a que las primas de riesgo se estrechasen Shanghai A 2.126 2.111 0,7% -7,7% Shanghai B 219 218 0,2% 1,7% considerablemente (ESP e ITA –6 p.b.) en un escenario de Singapur (Straits) 2.989 2.987 0,1% 12,9% estabilidad del Bund. Por su parte, el euro siguió apreciándose y Corea 1.911 1.900 0,6% 4,7% alcanzó niveles de 1,2880 y 106,3 en su cruce con el dólar y el Hong Kong 21.876 21.743 0,6% 18,7% India (Sensex30) 18.481 18.517 -0,2% 19,6% yen, respectivamente. Brasil 56.437 56.242 0,3% -0,6% Día/hora País Indicador Periodo Tasa (e) Ant. México 42.032 41.668 0,9% 13,4% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Hora 9:00h ESP Precios Producción Oct a a/a - 3,8% Mayores subidas y bajadas Tasa 10:00h ALE IFO clima empresarial Nov Ind. 99,5 100,0 Ibex 35 % diario % diario BANCO SANTAN 3,6% BANCO POPULA -12,3% s/h EEUU Black Friday (cifras de ventas minoristas) BBVA 3,4% ABENGOA SA-B -10,4% Próximos días: indicadores más relevantes IBERDROLA SA 2,6% SACYR VALLEH -3,0% M;10:30h GB PIB a/a, preliminar 3T a/a -- 0.0% EuroStoxx 50 % diario % diario INTESA SANPA 5,2% E.ON AG -11,5% M;14:30h EEUU Pedidos Bs Duraderos Oct m/m -1.0% 9.9% UNICREDIT SP 4,4% CARREFOUR SA -1,2% M;15:00h EEUU Var.P. vivda. S&P/C-S Sep a/a 2.90% 2.03% BANCO SANTAN 3,6% RWE AG -1,2% Dow Jones % diario % diario M;16:00h EEUU Conf. consumidor Nov Ind. 73.0 72.2 HOME DEPOT I 3,6% MICROSOFT CO -4,2% X;14:00h ALE IPC, preliminar Nov a/a 1.8% 2.0% WALT DISNEY 1,1% INTEL CORP -2,4% X;16:00h EEUU Vtas. Vivienda nueva Oct 000 386K 389K AT&T INC 0,2% CATERPILLAR -2,3% Futuros X;20:00h EEUU Beige Book *Var. desde cierre no cturno . Último Var. Pts. % día J;11:00h UEM Clima Empresarial Nov Ind. -- -1.62 1er.Vcto. mini S&P 1.392,75 n.d. n.d. J;14:30h EEUU PIB t/t anualizado, 2ª est. 3T a/a 2.8% 2.0% 1er Vcto. EuroStoxx50 2.534 3,0 0,12% 1er Vcto. DAX 7.248,00 7,50 0,00% V;0:30h JAP Tasa de paro Oct %s/p 4.2% 4.2% 1er Vcto.Bund 142,16 -0,07 -0,05% V;0:30h JAP IPC Oct a/a -0.4% a. -0.3% Bonos V;9:00h ESP IPC, preliminar Nov a/a -- 3.5% 22-nov 21-nov +/- día +/- año Alemania 2 años 0,00% 0,01% -0,8pb -14,20 V;11:00h UEM IPC Nov a/a 2.3% 2.5% Alemania 10 años 1,43% 1,43% 0,0pb -39,80 V;11:00h UEM Tasa de paro Oct %s/p -- 11.6% EEUU 2 años 0,27% 0,27% 0,0pb 3,1 EEUU 10 años 1,68% 1,68% 0,0pb -19,66 V;14:30h EEUU PCE deflactor Oct a/a 1.8% a. 1.7% Japón 2 años 0,098% 0,098% 0,0pb -3,80 Japón 10 años 0,742% Diferenciales renta fija en punto s básico s 0,74% 0,1pb -25,00 Hoy: “Día de compras en EEUU.” Divisas Las bolsas encadenan ya cuatro días de avances, lo que invita a 22-nov 21-nov +/- día % año Euro-Dólar 1,2884 1,2829 0,006 -0,6% pensar que las correcciones de días atrás son “agua pasada” y Euro-Libra 0,8084 0,8042 0,004 -3,0% que el mercado se está preparando para el famoso y ansiado Euro-Yen 106,26 105,86 0,400 6,6% Dólar-Yen 82,31 82,48 -0,170 7,0% rally de fin de año. Creemos que el buen tono podría continuar +/- día: en pb; %año : Var. desde cierre de año anterio r durante la sesión de hoy. La inercia alcista es fuerte y no debería Materias primas 22-nov 21-nov % día % año frenarse con la publicación de un IFO que seguramente dé CRBs 298,02 298,02 0,0% -2,4% síntomas de debilidad. En Europa, parece que se avanza en el Brent ($/b) 111,31 111,87 -0,5% 3,5% West Texas($/b) n.d. 86,93 n.d. acuerdo sobre Grecia mientras que continúan las negociaciones Oro ($/onza)* 1729,55 1728,70 0,0% 10,6% sobre el Plan Presupuestario 2014-2020 (ver Entorno). * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) Seguramente no se alcance ningún pacto al respecto, algo que POR 4,11 ya estaría descontado por el mercado. Aparte del IFO, los 6,42 IRL 1,90 inversores dirigirán su atención a las cifras de ventas de Black 3,03 2,04 Friday en EEUU. Si se lograsen superar las estimaciones (ver ITA 3,35 apartado de noticias de Bolsa Americana) el mercado contaría FRA 0,13 0,75 con un catalizador más. En conjunto, creemos que las bolsas 3,05 ESP 4,23 2A 10A podrían sumar otra sesión en positivo, con un euro que seguiría 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 fortaleciéndose. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) Colocó 3.880M€ en bonos vs 2.500/3.500M€ previsto: 1.712M€ a 3A con tipo medio 3,62% vs 3,66% anterior, sobredemanda 2,1x vs 2,8x anterior, 645M€ a 5A con tipo medio 4,48% vs 4,77% anterior, sobredemanda 2,6x vs 2,5x anterior, y 1.523M€ a 10A con tipo medio 5,52% vs 5,55% anterior, sobredemanda 1,8x vs 2,2x anterior. (ii) Además, el Tesoro llevó a cabo una colocación privada de 3.300M€ del bono a 5A (TIR 4,79%) suscrito por el Fondo de Reserva de la Seguridad Social. (iii) Burgos, Secretario de la Seg. Social declaró ayer que las pensiones se revalorizarán en línea con la legislación vigente. Es decir, subirán en torno al 3,5% (según el IPC de noviembre) vs 1% presupuestado, lo que se traduce en un sobrecoste de unos 2.500M€. FRANCIA.- PMI Manufacturero 44,7 vs 44,0 estimado y 43,7 anterior, PMI Servicios 46,1 vs 45,0 e y 44,6 ant. ALEMANIA.- (i) PMI Manufacturero 46,8 vs 46,0 estimado y 46,0 anterior, PMI Servicios 48,0 vs 48,3 e y 48,4 ant. (ii) PIB 3T’12 final +0,2% t/t vs +0,2% estimado y 0,3% en 2T, +0,9% a/a vs 0,9% estimado y 1,0% anterior. Con respecto a la composición preliminar se aprecia un mayor peso del PIB en construcción (a/a: +1,5% vs -0,3%), Inversión Empresarial (+0,2% vs -0,9%) y gasto público (+0,4% vs +0,2%), mientras que menos Consumo Privado (+0,3% vs +0,4%) y menor dinamismo del sector exterior (Exportaciones +1,4% vs +2,5%; Importaciones +1,0% vs +2,1%). El único cambio positivo con respecto a las cifras preliminares se produce en Inversión Empresarial, por lo que la interpretación de esta composición definitiva del PIB con respecto a la preliminar no es necesariamente positiva. Esto encaja con nuestra perspectiva de debilitamiento de la economía alemana, lo que debería llevar a la adopción de posiciones más flexibles por parte de Alemania en lo que se refiere a la resolución de la crisis y, en particular, a la actuación del BCE. CHIPRE.- Podría cerrar hoy un rescate de 17.500M€ (80% de su PIB) de los que 10.000M€ irán destinados a sanear su sistema financiero. GRECIA.- Según informaciones de Reuters, el FMI acepta como viable que la deuda griega se sitúe en el 124% en 2020, lo que significaría que se está cerca de llegar a un acuerdo para desbloquear la ayuda. UEM.- (i) PMI compuesto avanzado de noviembre 45,8 vs 45,7 estimado y 45,7 anterior. PMI Manufacturero 46,2 vs 45,6 e y 45,4 ant., PMI Servicios 45,7 vs 46,0 e y 46,0 ant. (ii) Confianza del consumidor avanzado de noviembre -26,9 vs -25,9 estimado y -25,7 anterior. (iii) Ayer comenzó la Cumbre Europea donde se está discutiendo el Plan Presupuestario 2014-2020. El plan del Consejo contempla un presupuesto del 1% aprox. del PIB de la UE, 972.000M€ a lo largo de los próximos 7 años (supone un recorte de 80.000M€). Esta propuesta supone un recorte para España (en fondos de cohesión y ayuda agrícola) de unos 20.000M€ respecto al actual marco. Esta versión se ha modificado para dar 7.700M€ más a la PAC y 11.000M€ más a los fondos de cohesión para tratar de contentar a países como Francia y Polonia. BCE.- Finalmente, Yves Mersch ocupará el asiento de González Páramo en el consejo ejecutivo del BCE. CANADA.- Ventas minoristas septiembre +0,1% m/m vs +0,5% estimado y +0,3% anterior. CHINA.- Indicador de sentimiento empresarial MNI de noviembre 53,57 vs 51,86 anterior. TAIWAN.- El ministro de finanzas ha anunciado que los fondos gubernamentales podrán invertir en acciones, lo que ha provocado una subida del 3% en su bolsa. SINGAPUR.- IPC de octubre 4,0% a/a vs 4,5% estimado y 4,7% anterior. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española ENDESA (Neutral; Pº Objetivo: 18€; Cierre: 15,64€): Actualización de precio objetivo.- Actualizamos el precio objetivo, que actualmente estaba bajo revisión, y lo fijamos en 18€/acción, lo que se traduce en un potencial de revalorización del 15% desde los precios actuales. Así, mantenemos la recomendación en Neutral. En agosto de este año presentó una actualización de su plan estratégico 2012-16. En España y Portugal se centrará en la excelencia operativa para tratar de mantener márgenes en un contexto de debilidad de la demanda, mientras que en Latinoamérica tratará de crecer orgánicamente. En dicho período invertirá 10.700M€ destinando el 50% a Latam, y el 70% a mantenimiento. De momento, la compañía va por buen camino y seguramente alcance el EBITDA’12 previsto de 7.000M€ (5.500M€ a 9M). En 2014 estima un EBITDA de 7.400M€ y de 8.300M€ en 2016. En cuanto al dividendo, se decidirá anualmente (en 2011 hubo un payout del 30%), entendemos que en función de las necesidades de Enel, que es el principal accionista de la compañía con el 80%. Éste es un hándicap del valor: presenta una liquidez muy baja ya que el free-float es reducido (8%). Impacto: Neutral. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas AMADEUS (Comprar, P. Objetivo: 21,2€; Cierre: 18,47€; Var. Día: -0,24%): HSBC se queda con el 5,4% de la compañía según el Financial Times- Lufthansa y Air France-KLM continúan en su proceso de desinversiones. Así, ambas aerolíneas dieron mandato a HSBC para realizar una colocación acelerada del 3,6% y 1,66% de acciones de Amadeus respectivamente. Sin embargo, parece que el precio ofrecido 19€/acción (descuento del -1,8% con respecto al cierre del día anterior a la colocación) no fue suficiente para atraer a accionistas, dejando a HSBC con dicha posición. Ni HSBC ni Amadeus han realizado comentarios al respecto, pero HSBC comunicaba el 14 de noviembre una posición del 5,4% de la compañía española. Impacto: Neutral. 3.- Bolsa europea RECKITT BENCKISER (Cierre: 3859GBp; Var. Día: +0,36%): Adquiere la compañía americana Schiff Nutrition por 1.400 M.$.- La compañía británica pagará 1.400 M.$ en efectivo por Schiff Nutrition, una empresa especializada en la fabricación de suplementos vitamínicos. La oferta de 42$ por acción presentada por Reckitt y aceptada por la compañía supera a la oferta de 34$ por acción que presentó Bayer. El precio pagado por Reckitt Benckiser equivale a un múltiplo de 16,2x Enterprise value / Ebitda y debería encajar en la estrategia de la compañía británica orientada en los sectores de consumo, salud e higiene, tras haber adquirido Boots en 2006. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.- Ayer estuvo cerrado Wall Street por Acción De Gracias. VENTAS EN BLACK FRIDAY: Esta es una de las claves para el mercado en los próximos días. Por primera vez algunas tiendas abrieron ayer desde las 20h. Las primeras estimaciones de ventas online en el Día de Acción de Gracias, según IBM, indican +17,8%, que tomado aisladamente debería entenderse como un buen dato, pero no hay comparación con el aumento experimentado en 2011 y, por tanto, no hay una referencia previa con la cual comparar. Esa debería interpretarse como una buena cifra (+17,8%) porque se estima +12% para compras online para toda la campaña de Navidad (Holiday Season) según Shop.org (forma parte de la National Retail Federation o NRF, que es la asociación de comerciantes que suele realizar estimaciones más fiables). Según la NRF se estima ventas +4,1% para toda la “Holiday Season” vs +5,6% en 2011 y vs +5,5% en 2010. Según ShopperTrak la estimación es +3,3% vs +3,7% en 2011. Para lo que es estrictamente Black Friday (es decir, hoy) la NFR estima un tráfico de posible compradores de 147M (-3,3%). Las primeras cifras que se conozcan hoy probablemente se refieran a este dato, de manera que cualquier número superior a -3,3% sería un buen indicio para las ventas reales, que se publicarán más tarde (a lo largo del fin de semana). Una variación negativa en el tráfico y positiva en las ventas estaría indicando, si se cumpliera, un aumento del gasto por persona. SONY (Cierre: 834JPY; Var. Día: +1,83%); PANASONIC (Cierre: 407 JPY; Var. Día: +0,74%).- Fitch ha rebajado el rating de ambas compañías a la categoría de bono basura, argumentando que la recuperación de ambas compañías depende de planes de reestructuración muy agresivos y profundos. El rating de Sony ha sido rebajado en 3 escalones, desde BBB- hasta BB- y el de Panasonic en dos escalones, desde BBB- hasta BB. Sony ha registrado pérdidas durante los últimos 7 trimestres y Panasonic finalizará el ejercicio fiscal 2012 con un resultado negativo de 10.000 M.$. Entre las dificultades que están atravesando estas compañías destacan la menor competitividad de sus precios por la apreciación del yen y la pérdida del liderazgo tecnológico en productos estratégicos. Actividad: Electrónica. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Pilar Aranda Barrio http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.