Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe Análisis 05 07 2011

Similar a Informe Análisis 05 07 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe Análisis 05 07 2011

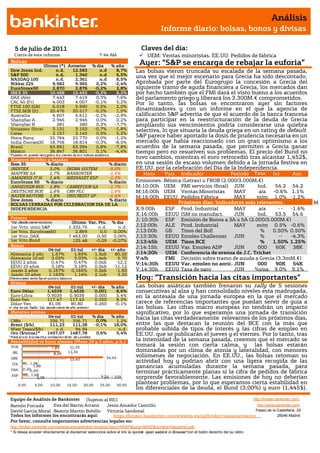

- 1. Análisis Informe diario: bolsas, bonos y divisas 5 de julio de 2011 Claves del día: Cierre de este informe: 7:44 AM UEM: Ventas minoristas. EE.UU: Pedidos de fábrica Bolsas Último (*) Anterior % día % año Ayer: “S&P se encarga de rebajar la euforia” Dow Jones Ind. n.d. 12.583 n.d 8,7% Las bolsas vieron truncada su escalada de la semana pasada, S&P 500 n.d. 1.340 n.d 6,5% una vez que el mejor escenario para Grecia ha sido descontado. NASDAQ 100 n.d. 2.361 n.d 6,5% Nikkei 225 9.982 9.965 0,2% -2,4% Aprobada por parte del Eurogrupo la concesión a Grecia del EuroStoxx50 2.870 2.876 -0,2% 2,8% siguiente tramo de ayuda financiera a Grecia, los mercados dan IBEX 35 10.468 10.492 -0,2% 6,2% por hecho también que el FMI dará el visto bueno a los acuerdos DAX (Ale) 7.443 7.419 0,3% 7,6% del parlamento griego y liberará los 3.300M.€ comprometidos. CAC 40 (Fr) 4.003 4.007 -0,1% 5,2% Por lo tanto, las bolsas se encontraron ayer sin factores FTSE 100 (GB) 6.018 5.990 0,5% 2,0% FTSE MIB (It) 20.476 20.517 -0,2% 1,5% dinamizadores y con un informe en el que la agencia de Australia 4.607 4.611 -0,1% -2,9% calificación S&P advertía de que el acuerdo de la banca francesa Shanghai A 2.946 2.946 0,0% 0,2% para participar en la reestructuración de la deuda de Grecia Shanghai B 281 280 0,3% -7,7% ampliando sus vencimientos podría considerarse una quiebra Singapur (Strait 3.131 3.153 -0,7% -1,8% selectiva, lo que situaría la deuda griega en un rating de default. Corea 2.157 2.145 0,5% 5,2% Hong Kong 22.764 22.770 0,0% -1,2% S&P parece haber aportado la dosis de prudencia necesaria en un India (Sensex30 18.756 18.814 -0,3% -8,5% mercado que había reaccionado con un gran optimismo a los Brasil 63.891 63.394 0,8% -7,8% acuerdos de la semana pasada, que permiten a Grecia ganar México 36.847 36.801 0,1% -4,4% tiempo pero no resuelven sus problemas. El precio del Bund no * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas tuvo cambios, mientras el euro retrocedió tras alcanzar 1,452$, Ibex 35 % diario % diario en una sesión de escaso volumen debido a la jornada festiva en INDITEX 3,0% INDRA SISTEM -5,0% EE.UU. por la celebración del Día de la Independencia. MAPFRE SA 1,7% BANKINTER -1,4% Hora País Indicador Periodo Tasa (e) Ant. AMADEUS IT H 1,4% MEDIASET ESP -1,2% EuroStoxx 50 % diario % diario Emisiones: Bélgica (Letras) y FROB (2.000/3.000M.€) ANHEUSER-BUS 1,8% CARREFOUR SA -1,7% M;10:00h UEM PMI servicios (final) JUN Ind. 54.2 54.2 DEUTSCHE BOE 1,6% CRH PLC -1,6% M;16:00h UEM Ventas Minoristas MAY a/a -0.6% 1.1% BAYER MOTORE 1,6% UNICREDIT SP -1,4% M;16:00h EEUU Pedidos Fábrica MAY m/m 1.0% -1.2% Dow Jones % diario % diario BOLSAS CERRADAS POR CELEBRACION DÍA DE LA Próximos días: Indicadores más relevantes. M INDEPENDENCIA X;9:00h ESP Prod. Industrial MAY a/a -- -1.6% X;16:00h EEUU ISM no manufact. JUN Ind. 53.5 54.6 Futuros J; 10:30h ESP Emisión de Bonos a 3A y 5A (2.000/3.000M.€) *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.332,75 n.d. n.d. J;12:00h ALE Prod. Industrial MAY m/m 0.5% -0.6% 1er Vcto. EuroStoxx50 2.869 0,0 0,00% J;13:00h GB Tipos del BoE % 0.50% 0.50% 1er Vcto. DAX 7.463,00 0,50 0,00% J;13:30h EEUU Empleo Challenger JUN % -- -4,3% 1er Vcto.Bund 125,48 -0,09 -0,07% J;13:45h UEM Tipos BCE % 1.50% 1.25% Bonos J;14:15h EEUU Var. Empleo ADP JUN 000 60K 38K 04-jul 01-jul +/- día +/- año Alemania 2 año 1,67% 1,65% 1,5pb 80,20 J;14:30h UEM Conferencia de prensa de J.C. Trichet Alemania 10 añ 3,02% 3,03% -1,4pb 5,70 V:s/h FMI Decisión sobre tramo de ayuda a Grecia (3,3mM.€) EEUU 2 años 0,47% 0,47% 0,0pb -12,2 V;14:30h EEUU Var. empleo no agric. JUN 000 90K 54K EEUU 10 años 3,18% 3,18% 0,0pb -11,12 Japón 2 años 0,167% 0,165% 0,2pb -1,60 V;14:30h EEUU Tasa de paro JUN %s/pa. 9.0% 9.1% Japón 10 años 1,163% 1,14% 2,1pb 3,20 Diferenciales renta fija en punto s básico s Hoy: “Transición hacia las citas importantes” Divisas 04-jul 01-jul +/- día % año Las bolsas asiáticas también frenaron su rally de 5 sesiones Euro-Dólar 1,4539 1,4526 0,001 8,6% consecutivas al alza y han consolidado niveles esta madrugada, Euro-Libra 0,9039 0,9039 0,000 5,4% en la antesala de una jornada europea en la que el mercado Euro-Yen 117,47 117,42 0,050 8,3% Dólar-Yen 81,06 80,80 0,260 -0,1% carece de referencias importantes que puedan servir de guía a +/- día: en pb; %año : Var. desde cierre de año anterio r las bolsas. Las cifras macro europeas no tendrán un impacto Materias primas significativo, por lo que esperamos una jornada de transición 04-jul 01-jul % día % año hacia las citas verdaderamente relevantes de los próximos días, CRBs 336,71 336,71 0,0% 1,2% Brent ($/b) 111,23 111,38 -0,1% 18,0% entre las que destacan la reunión del BCE con la más que West Texas($/b) n.d. 94,94 n.d. probable subida de tipos de interés y las cifras de empleo en Oro ($/onza)* 1497,07 1487,78 0,6% 5,4% EE.UU. que se publicarán el jueves y el viernes. Por lo tanto, tras * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Rentabilidad vs bono alemán (Plazo 10 y 2 años, p.b.) la intensidad de la semana pasada, creemos que el mercado se POR 7,89 11,35 tomará la sesión con cierta calma, y las bolsas estarán IRL 11,34 dominadas por un clima de atonía y lateralidad, con menores 8,56 GRE 24,45 volúmenes de negociación. En EE.UU., las bolsas retoman su 13,43 ITA 1,38 actividad hoy y podrían abrir con una ligera recogida de las 1,89 0,200,39 ganancias acumuladas durante la semana pasada, para FRA terminar prácticamente planas si la cifra de pedidos de fábrica ESP 1,68 2,38 2A 10A sorprende favorablemente. Las emisiones de hoy no deberían 0,00 5,00 10,00 15,00 20,00 25,00 30,00 plantear problemas, por lo que esperamos cierta estabilidad en los diferenciales de la deuda, el Bund (3,00%) y euro (1,445$). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El número de desempleados se redujo en junio en -67,9K personas (-1,62%), una cifra que se une a los descensos de -79,7k y -64,3k registrados en mayo abril respectivamente. La creación de empleo ha sido inferior a las expectativas de mercado, que situaban la variación de parados en -86k. y también a la cifra de junio del año pasado, mes en el que el paro se redujo en 83,4k desempleados. UEM.- (i) Los precios de producción descendieron un 0,2%, una caída superior a la cifra esperada de -0,1%. Se corta por lo tanto la tendencia inflacionista de los precios de producción, que habían registrado incrementos intermensuales de forma consecutiva desde octubre de 2009. Este descenso en los precios de producción sitúa la tasa interanual en +6,2%. AUSTRALIA.- (i) El Reserve Bank of Australia ha mantenido los tipos de interés en 4,75%, tal y como se esperaba. El mercado no espera subidas de tipos en la segunda mitad de año, después de que el RBA haya afirmado que el crecimiento económico en 2011 podría no ser tan elevado como se había estimado anteriormente. La previsión de crecimiento del PIB publicada por el RBA alcanzaba +4,25%. (ii) La balanza comercial del mes de mayo arroja un superávit de 2.333M.aus$ frente a 1.900M. aus.$ estimado 1.671M.aus$ anterior. CHINA.- (i) Moody’s ha publicado un informe en el que afirma que el volumen de préstamos de los principales bancos chinos a los gobiernos locales es 540.000M.$ superior a lo contabilizado, por lo que la agencia de calificación alerta acerca del riesgo que supone el elevado nivel de exposición del sector financiero a los créditos al sector público, que podría conllevar una revisión a la baja de su rating. Algunos gobiernos locales podrían tener problemas para hacer frente al pago de las deudas. (ii) La próxima semana (15/7) se publica la cifra de inflación del mes junio, que podría elevarse hasta +6,3% según estimaciones de mercado, por lo que diversas fuentes sugieren que China podría subir los tipos de interés este fin de semana. Esta mayor inflación podría venir acompañada de una ralentización el crecimiento del PIB del 2T’11, que se situaría en +9,4% frente a +9,7% anterior. JAPÓN.- El ministro de finanzas Yoshihiko Noda ha advertido de que el gobierno se quedará sin dinero en octubre si no consigue aprobar una ley en el parlamento que le autorice a la emisión de nuevos bonos. El gobierno necesita emitir nueva deuda para poder aprobar un presupuesto que incluye 25.000M.$ adicionales para contribuir a la reconstrucción del país tras el terremoto de marzo. EE.UU.- Republicanos y demócratas podrían estar cerca de un acuerdo para elevar el techo de la deuda en aprox. 2Tr$, sobre los 14,3Tr$ de límite actual. Parece que los republicanos aceptarían esta elevación a cambio de reducciones concretas de gastos discrecionales (que se destinan a las partidas más diversas, como lucha contra la polución o exploración espacial) entre 900bn$ y 1,7Tr$ en los próximos 10 años. Incluso ambos partidos podrían llegar a un acuerdo para reducir el coste de ciertas parcelas del gasto sanitario. No obstante, todo parece indicar que el acuerdo, si se alcanza, tardará en tomar forma aún algunas semanas. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española AMADEUS (Comprar, Cierre: 14,44€; Var. Día: +1,37%): Emite bonos por importe de 750M€.- La compañía cerró ayer una emisión de bonos vencimiento 5 años con cupón anual de 4,875% y precio de emisión 99,493%, teniendo previsto que el cierre y desembolso se realice el 15 de julio de 2011. Impacto: Positivo. 3.- Bolsas europeas VOLKSWAGEN (Cierre 129,95 €; Var. Día: +1,64%): Se hace con la mayoría de capital de Man.- La compañía ha elevado su participación en Man hasta el 55,9% contribuyendo a acelerar el proceso de cooperación y fusión entre Man y Scania que tiene por objeto aprovechar sinergias y reducir costes. Impacto: Positivo. CARREFOUR (Cierre 27,68€; Var. Día: +1,69%).- Hoy se materializa el spin-off de Día.- Los accionistas de Carrefour reciben 1 acc. de Dia por cada 1 que tengan de Carrefour (relación de canje 1x1). El precio de referencia de cotización es 3,5€/acc., pero en todo caso se fijará en una subasta entre 11h/11:30h, empezando a cotizar a las 11:30h. Bajo el supuesto de que empezara a cotizar a 3,5€, la cotización de partida de Carrefour hoy sería 24,18€/acc. (27,68€ de cierre ayer - 3,5€/acc. de Dia). Las estimaciones de la propia compañía (Día) son las siguientes: Pay-out 35%; BNA’11 de 89,7M€ (-23%), BNA’12 de 137,2M€ (+53%) y BNA’13 de 203,1M€ (+48%); Vtas.’11 de 10.810M€ (+4%). La estrategia de Carrefour es centrarse en su propia marca mientras que Día intentará crecer en mercados emergentes. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "

- 3. Análisis Informe diario: bolsas, bonos y divisas Opinión.- Los accionistas de Carrefour poseen el mismo patrimonio por acción que ayer, sólo que éste se encuentra dividido en 2 títulos en lugar de concentrado en uno. En el lado positivo, este spin-off permite vender una parte de la inversión y conservar la otra, lo que otorga algo más de maniobrabilidad al accionista. Sin embargo, sin tomamos como referencia de salida los 3,5€/acc., implica valorar la compañía a un PER’11e de 26,4x, PER’12e de 17,4x y PER’13e de 11,7x, todo ello aceptando las estimaciones de la propia compañía. En nuestra opinión, son multiplicadores excesivamente elevados (como referencia, hoy Carrefour cotiza a un PER’11e de 13x), por lo que a 3,5€ recomendaríamos vender las acciones de Día recibidas. NOVARTIS (Cierre: 51.55 CHF; Var. Día: -0,29%): Afinitor emite resultados positivos en su última fase de estudio.- El medicamento indicado para el tratamiento de cáncer de mama parece haber mostrado resultados satisfactorios. Impacto: Positivo. NESTLÉ (Cierre 52,70€; Var. Día: +0,29%): La compañía suiza está en negociaciones con un fabricante chino de caramelos.- La firma podría adquirir a la china Hsu Fu Chi en una operación que rondaría los 2.000M$. La idea de Nestlé es iniciar una fuerte expansión por los mercados emergentes, si bien las autoridades chinas normalmente se muestran reacias y ponen impedimentos a estas operaciones. Impacto: Positivo. 4.- Bolsa americana y otras Ayer bolsas americanas cerradas por festivo (Independence Day). MICROSOFT (Cierre 26,02$; Var. Día: +0,08%).- Se alía con Baidu para ofrecer servicios de búsqueda en inglés a los internautas chinos. Con este acuerdo, la entidad china, hasta ahora especializada en servicios en mandarín, avanza en su internalización y Microsoft refuerza su presencia en el gigante asiático. Actividad: Tecnología. PFIZER (Cierre 20,75$; Var. Día: +0,73%).- Un grupo de científicos americanos ha demostrado que el uso de Chantix, uno de los fármacos más populares de Pfizer para dejar de fumar, aumenta un 72% la probabilidad de padecer un infarto. La compañía ha alegado que los datos estadísticos empleados en el estudio son poco relevantes pero revisará la seguridad del fármaco con la FDA. Actividad: Farma. TEXAS INSTRUMENT (Cierre 33,52$; Var. Día: +2,10%).- Soluciona una demanda de Bluetooth con la firma canadiense de concesión de patentes Wi Lan. Las cláusulas del acuerdo, incluyendo la cantidad que Wi Lan recibirá por el pacto no han sido desveladas pero la noticia fue suficiente para que las acciones de la canadiense subieran ayer un +8%. Actividad: Fabricante de chips. BOMBARDIER (Cierre: 6,91$CAD; Var. Día: -0,58%): La firma canadiense planea recortar cerca de 2.000 puestos de trabajo en Reino Unido como consecuencia directa de la pérdida del contrato Thameslik contra Siemens. El proyecto con el Gobierno británico se elevaba a un importe de 2.200M$ para la construcción de 1.200 coches de trenes. Actividad: Fabricación de trenes y aeronaves. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónopen weblink in Browser" con el botón derecho del su ratón. "