1. Análisis

Informe diario: bolsas, bonos y divisas

8 de mar zo de 201 2 Claves del día:

Cierre de este informe: 7:42 AM Acuerdo privado sobre Grecia y rueda de prensa de Draghi.

Bolsas

Último (*) Anterior % día % año

Ayer: ”El empleo EEUU impulsa las bolsas.”

Dow Jones Ind. 12.837 12.759 0,6% 5,1%

S&P 500 1.353 1.343 0,7% 7,6% Vivimos una jornada de estabilización de los mercados a

NASDAQ 100 2.608 2.589 0,7% 14,5% excepción del Ibex, único índice que cerró en negativo (-0,06%).

Nikkei 225 9.769 9.576 2,0% 15,5% El resto de bolsas europeas cerraron con avances impulsadas por

EuroStoxx50 2.461 2.444 0,7% 6,2% el buen dato de Variación de Empleo ADP en EEUU (+216K vs

IBEX 35 8.162 8.167 -0,1% -4,7% 173K anterior) y por el anuncio del IIF (Instituto Internacional de

DAX (Ale) 6.671 6.633 0,6% 13,1%

CAC 40 (Fr) 3.392 3.363 0,9% 7,4%

Finanzas) el cual comunicó que de momento el 58% de los

FTSE 100 (GB) 5.791 5.766 0,4% 3,9% acreedores de Grecia acudirán al canje propuesto por las

FTSE MIB (It) 16.399 16.218 1,1% 8,7% autoridades helenas dentro del programa de la quita. Con el

Australia 4.171 4.144 0,7% 2,8% mercado europeo cerrado, se filtró que le Fed baraja una nueva

Shanghai A 2.532 2.509 0,9% 9,9% recompra de bonos, sin considerarse QE, que hizo subir las bolsas

Shanghai B 244 239 2,1% 13,5%

Singapur (Straits) 2.950 2.913 1,3% 11,5%

americanas.

Corea 2.001 1.982 0,9% 9,6% Al ir esclareciéndose algo el nivel de aceptación del canje griego,

Hong Kong 20.816 20.628 0,9% 12,9% la tensión sobre el mercado de renta fija poco a poco va

India (Sensex30) 17.146 17.173 -0,2% 10,9% relajándose quedando la TIR del Bund en 1,79%, la TIR del bono

Brasil 66.017 65.114 1,4% 16,3%

México 37.549 37.488 0,2% 1,3%

español a 10 años descendió a 5,10% vs 5,25% anterior y el bono

* P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. italiano en 4,94% vs 5,07% ant. El Euro recuperó posiciones

Mayores subidas y bajadas manteniéndose en 1,31 después de haber perdido dicho nivel a lo

Ibex 35 % diario % diario largo de la sesión. El Brent recuperó niveles de 123$por barril.

GAMESA 4,8% GAS NATURAL -2,7% Hora País Indicador Periodo Tasa (e) Ant.

OBRASCON HUA 3,7% ACERINOX -2,5%

INDRA SISTEM 2,4% RED ELECTRIC -1,9% s/h UEM Tasa

Comienza el proceso de canje de bonos griegos

EuroStoxx 50 % diario % diario 12:00h ALE Prod. Industrial ENE a/a 1.1% 0.9%

SOC GENERALE 3,4% CRH PLC -1,4% 13:00h GB Tipos del BoE % 0.50% 0.50%

UNICREDIT SP 3,1% E.ON AG -1,3%

INTESA SANPA 2,6% IBERDROLA SA -0,8% 13:30h EEUU Índice Challenger FEB a/a -- 38.9%

Dow Jones % diario % diario 13:45h UEM Tipos BCE % 1.00% 1.00%

BANK OF AMER 4,0% KRAFT FOODS -1,2% 14:30h UEM Comparecencia de Draghi

HOME DEPOT I 2,2% WALT DISNEY -0,6% 14:30h EEUU Paro larga duración 000 3400 3402K

CATERPILLAR 2,2% PROCTER & GA -0,4%

Futuros

14:30h EEUU Paro semanal 000 351K 351K

K

*Var. desde cierre no cturno . Último Var. Pts. % día Próximos días: indicadores más relevantes.

1er.Vcto. mini S&P 1.354,50 1,75 0,13% V; 03:00 CHI IPC FEB a/a 3.4% 4.5%

1er Vcto. EuroStoxx50 2.463 -3,0 -0,12% V;9:00h ESP Vtas. Minoristas ENE a/a -5.5% -5.4%

1er Vcto. DAX 6.676,00 -5,00 0,00%

1er Vcto.Bund 140,27 -0,01 -0,01% V;10:30h GB Prod. Industrial

Ajustadas ENE a/a -3.1% -3.3%

Bonos V;14:30h EEUU Var. empleo no agric. FEB 000 215K 243K

07-mar 06-mar +/- día +/- año V;14:30h EEUU Balanza comercial ENE 000M$ $49.0 $48.8

Alemania 2 años 0,15% 0,17% -1,7pb 0,90 V;14:30h EEUU Tasa de paro FEB %s/pa. 8.3% 8.3%

B B

Alemania 10 años 1,77% 1,78% -0,5pb -5,70

EEUU 2 años 0,30% 0,28% 2,4pb 6,2

EEUU 10 años 1,98% 1,94% 3,3pb 9,94 Hoy: “Grecia y Graghi como telón de fondo.”

Japón 2 años 0,115% 0,115% 0,0pb -2,10

Japón 10 años 0,983% 0,99% -1,0pb -0,90 Las bolsas asiáticas han experimentado las mayores subidas en

Diferenciales renta fija en punto s básico s tres semanas y las materias primas han subido impulsadas por

Divisas

07-mar 06-mar +/- día % año unos datos japoneses que muestran que su economía sufre

Euro-Dólar 1,3149 1,3112 0,004 1,5% menos de lo esperado. El JPY se ha depreciado hasta 107,1JPY/€

Euro-Libra 0,8354 0,8343 0,001 0,2% después de que se haya publicado una balanza por cuenta

Euro-Yen 106,63 106,07 0,560 7,0% corriente con un déficit récord. Las claves del día serán, una vez

Dólar-Yen 81,32 81,09 0,230 5,7%

+/- día: en pb; %año : Var. desde cierre de año anterio r más, Grecia y su proceso de canje de bonos. Conforme se vayan

Materias primas filtrando datos, que estimamos serán positivos, los mercados se

07-mar 06-mar % día % año irán animando. La Producción Industrial alemana y los tipos del

CRBs 314,24 314,45 -0,1% 2,9%

Brent ($/b) 124,11 122,75 1,1% 15,4% BoE no creemos que sorprendan, por lo que los diferentes

West Texas($/b) 106,16 104,70 1,4% 7,4% indicadores de paro en EEUU y la comparecencia de Draghi

Oro ($/onza)* 1684,98 1674,32 0,6% 7,8% serán los eventos que marcarán la tendencia de la jornada. En

* P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres

cuanto a los indicadores de paro americanos somos optimistas

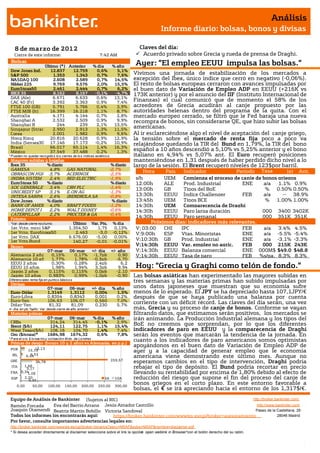

Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.)

apoyándonos en el buen dato de Variación de Empleo ADP de

POR 12,13

12,13 ayer y a la capacidad de generar empleo que le economía

4,51

IRL 6,44 americana viene demostrando este último mes. Aunque no

GRE 34,78 259,57

esperamos cambios en el tipo de intervención, Draghi podría

ITA 1,66

3,17 rebajar el tipo de depósito. El Bund podría recortar en precio

FRA 0,341,06 llevando su rentabilidad por encima de 1,80% debido al efecto de

ESP 2,20

3,32

2A 10A reducción del riesgo que supone el fin del proceso del canje de

0,00 50,00 100,00 150,00 200,00 250,00 300,00

bonos griegos en el corto plazo. En este entorno favorable a

bolsas, el € se irá apreciando hacia el entorno de los 1,317$/€.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/

Joaquin Otamendi Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí:

Castrillo https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón.

n

2. Análisis

Informe diario: bolsas, bonos y divisas

1.- Entorno Económico

ESPAÑA.- La producción industrial retrocedió en diciembre -4,2% vs -4,3% esperado vs -3,5% anterior.

ALEMANIA.- (i) Los pedidos de fábrica cayeron en enero -2,7% en tasa intermensual cuando se esperaba un

incremento de +0,6% vs +1,6% anterior. Esto deja la tasa interanual en -4,9% vs -1,7% esperado vs 0% anterior.

(ii)Colocó con éxito una emisión de Bonos a 5 años de 3,12 millardos de € con un bid to cover de 1,81x a un precio

medio de 99,79% ofreciendo una TIR de 0,79% vs 0,91% anterior.

EEUU.- (i) Las solicitudes semanales de hipotecas retrocedieron -1,2% en la semana que cierra el 2 de marzo

frente a -0,3% en la semana previa. Esto se debió al retroceso de -2,2% de las refinanciaciones pero las solicitudes

de hipotecas por nuevas compras destacaron con un aumento de +2,1%. (ii) El dato final de la productividad no

agrícola del 4T mejoró la cifra adelantada elevándose en tasa intertrimestral a +0,9% vs +0,8% estimado vs

+0,7% preliminar. Esto deja la tasa interanual en +0,3% vs +0,5% preliminar y anterior. Los costes laborales

también han aumentado inesperadamente hasta +2,8% vs +1,2% esperado y preliminar. (iii) La encuesta de

empleo privado ADP sorprendió favorablemente en febrero con una creación de 216k puestos de trabajo que

superan los 215k esperados por el consenso. Además se revisó a mejor la cifra del mes anterior desde 170k a

173k.

FED.- La Reserva Federal podría estar estudiando un nuevo plan de estímulo a través de la recompra de bonos

hipotecarios o del Tesoro a largo plazo y al mismo tiempo reduciría inflación emitiendo letras y bonos a corto

plazo a tipos más bajos. Bernanke ha declarado que estas medidas podrían tomarse en el caso de fuera necesario

para apoyar la posible fragilidad de la recuperación económica y para impulsar un mercado laboral débil.

Consideramos que otros motivos que podrían impulsar dicha medida sería la escalada del precio del petróleo y si

los problemas de la economía europea pesaran demasiado a la economía americana.

JAPON.- (i) El dato final del PIB del 4T en tasa intertrimestral fue revisado ligeramente a mejor hasta -0,5% vs. -

0,3% e. y -0,8% anterior, impulsado por un incremento del componente de inversión. Así, la tasa interanual se

sitúa finalmente en -0,7% vs. -0,6% esperado y -2,3% anterior. (ii) La menor actividad comercial y la mayor

dependencia en la importación de energía se ha dejado notar en países exportadores como Japón cuya balanza

comercial fue deficitaria en -1.381 millardos de JPY vs. -1.370millardos de JPY e. y -145.8millardos de JPY

anterior. Asimismo, la balanza por cuenta corriente aumenta también resulta deficitaria en enero (-437.3B yenes

vs. -320millardos de JPY e. y 303.5 millardos de JPY anterior.) (iii) Los pedidos de máquina herramienta

retrocedieron hasta -8,6% vs. -6,9% según el dato preliminar de febrero. (iv) La confianza en la situación actual

según la encuesta Eco Watchers repuntó hasta 45.9 vs. 46 e. y 44.1 anterior, al igual que las perspectivas futuras

(50.1 vs. 47.1 anterior).

BRASIL.-(i) La producción industrial caía más de lo esperado en enero en tasa intermensual ajustada a

estacionalidad -2,1% vs. -0,8% esperado vs 0,5% ant. (dato revisado desde 0,9%), lo que deja la tasa interanual en

-3,4% vs. -1,4% esperado vs -1,3% anterior (revisado desde -1,2%). (i)El Banco Central de Brasil recortó el tipo de

intervención más de lo esperado en 75 p.b hasta 9.75% vs. 10% esperado y 10,5% anterior. Con esta medida

buscan impulsar el crecimiento económico.

COREA DEL SUR.- El Banco Central de Corea mantuvo los tipos en el 3,25% tal y como se esperaba, advirtiendo en

sus actas de riesgos de una mayor desaceleración económica del país. El Won Coreano se apreció un 0,6%

AUSTRALIA.- Contra todo pronóstico en febrero se destruyeron -15.4K empleos frente a 5K esperados y 46.2K

anterior, dato revisado desde 46.3k.

Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS#

2.- Bolsa española

BBVA (Comprar, P.Obj: En revisión; Cierre: 6,30 Eur): Se queda con Unnim.- El Banco de España optó por

adjudicar la caja catalana Unnim a BBVA tras la celebración de una subasta competitiva en la que Popular e

Ibercaja parecían como favoritas. Así, BBVA se convierte en la mayor entidad española por activos. La oferta se ha

impuesto porque es la que contemplaba el menor apoyo financiero al comprador. BBVA adquirirá la entidad por

un euro al Frob, que poseía el 100% de Unnim tras haber inyectado 953M€ en la entidad. Para que el Frob

recupere la inversión, el conjunto del sector asumirá la pérdida. Además, el sector también concede un sistema de

protección de activos para una cartera valorada en 7.359M€ (BBVA asume el 20% de las potenciales pérdidas y el

80%, el resto de la banca). Impacto: Positivo.

IBEX 35: Hoy se reúne el Comité Técnico Asesor del Ibex, sin que se prevea ningún cambio en la composición del

índice. Creemos que el Ibex seguirá con 36 valores hasta la próxima convocatoria ordinaria en junio. Basándonos

en el comunicado emitido por la Sociedad de Bolsas el 27 de febrero, concluimos que el CAT requiere de datos

homogéneos para analizar el comportamiento del Ibex. Puesto que el levantamiento de la prohibición sobre las

posiciones cortas apenas se ha producido el 15/2 no creemos cuenten con un plazo suficiente para valorar la salida

de ningún valor.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.

3. Análisis

Informe diario: bolsas, bonos y divisas

ENDESA (Neutral, P.Obj: En revisión; Cierre: 6,30 Eur): Actualización del Plan Estratégico.- La eléctrica ha

actualizado las cifras de su plan estratégico 2012-2012: EBITDA de 7.000M€ en 2012 y 8.300M€ en 2016,

inversiones de 10.700M€ en el período 2012-2016 (50% Iberia, 50% Latam). Prevén una demanda de

electricidad en España y Portugal estable en 2012 vs 2011, pero el incremento del precio de los combustibles

repercutirá negativamente en su EBITDA. Sin embargo, en Latam, esperan un incremento de la demanda que

repercutirá positivamente en el negocio. Impacto: Neutral.

3.- Bolsas europeas

CARREFOUR (Vender; Cierre: 17,62 Eur; Var. Día: -0,7%): Resultados peores de lo esperado.- Cifras principales

comparadas con el consenso de Reuters: ventas 81.271m€ (+0,9%), beneficio operativo 2.182M€ (-19%) vs

2.196M€e, BNA 371M€ (-14%), Dividendo 0,52€/acción vs 0,72e y 1,05 anterior. Así, la compañía recorta

drásticamente el dividendo y también reduce las inversiones previstas de 2.300M€ en 2011 a 1.600/1.700M€. En

consecuencia, el proyecto “Planet” queda congelado. Creemos que se trata de unos resultados bastante flojos, los

últimos de “la era Olofsson”. Habrá que ver si el nuevo CEO, Plassat, logra dar un giro a la compañía. Impacto:

Negativo.

EADS (Cierre: 26,85€; Var. Día: +1,11%): Bate ampliamente las expectativas con sus resultados de 2011.- Cifras

principales comparadas con el consenso de Reuters: Beneficio operativo 1.696M€ (+38%) vs 1.300M$ esperado,

Ingresos 49.130M€ (+7%) vs 48.140M€ esperado, Beneficio neto 1.030M€ (+87%) vs 687M€ esperado. Presentó

unas perspectivas positivas de cara a 2012 esperando un incremento de los ingresos de +7%. Para ello se apoya en

la mejor evolución comercial de su división Airbus y el control que de momento mantiene con los costes del

superjumbo A380 que está siendo revisado por las grietas recientemente encontradas en sus alas. Impacto:

Positivo.

ENEL (Cierre: 3,04€; Var. Día: -0,20%): Recorta dividendo e inversiones para reducir deuda.- La firma italiana

ha reducido sus planes de inversiones a 5 años desde 31.000M€ a 27.000M€ y el dividendo de 2012 que pasará a

tener un payout de al menos el 40% frente al 60% actual. El objetivo es controlar su abultada deuda de 44.600M€

y reducirla a 43.000M€ en 2012 y a 30.000M€ en 2016. Impacto: Positivo.

4.- Bolsa americana y otras

S&P por sectores.-

Los mejores: Financieras +1,30%; Industriales +0,99%; Consumo discrecional +0,97%

Los peores: Utilities -0,03%, Consumo básico +0,11%; Salud +0,35%.

AIG (Cierre 29,45$; Var. Día: +1,38%).- El Gobierno de EEUU anunció ayer que venderá 6.000M$ de acciones de

AIG reduciendo su participación en la aseguradora al 70% (vs 77% actual) valorada en 41.800M$. La compañía

recomprará al Gobierno 3.000M$ de sus acciones y espera que este acuerdo con el Tesoro y los 6.000M$ que

obtuvo la semana pasada por la venta del 14,3% en la aseguradora asiática AIA le permitan devolver 8.500M$ al

Gobierno Federal que le rescató en 2008. Actividad: Aseguradora.

APPLE (Cierre 530,69$; Var. Día: +0,08%).- Presentó ayer la tercera versión del “nuevo iPad” con mejor

resolución de pantalla, más potencia y conexión 4G. Destaca una pantalla de 3,1 millones de píxeles, 4 veces más

que en el iPad 2, y una conexión rápida a las redes inalámbricas gracias al 4G. Con estas mejoras el nuevo iPad

engorda hasta 0,94 centímetros de grosor y pesa 50 gramos más que la versión anterior. Actividad: Tecnología.

Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h

Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor

Neto Liquidativo, Warranted Equity Value, PER teórico.

Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/

Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/

David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29

Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid

Por favor, consulte importantes advertencias legales en:

http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf

* Si desea acceder directamente al disclaimer seleccione sobre el link la opción

"open weblink in Browser" con el botón derecho del su ratón.