Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Análisis Bolsas, Bonos y Divisas 31/10/2012

Similar a Análisis Bolsas, Bonos y Divisas 31/10/2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Análisis Bolsas, Bonos y Divisas 31/10/2012

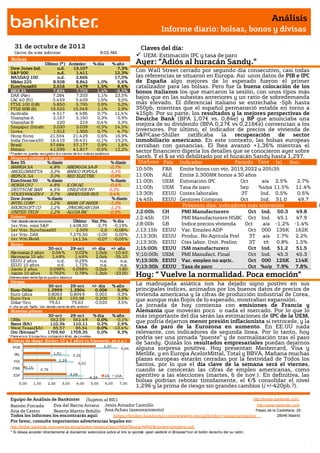

- 1. Análisis Informe diario: bolsas, bonos y divisas 31 de octubr e de 201 2 Claves del día: Cierre de este informe: 8:02 AM UEM: Estimación IPC y tasa de paro Bolsas Último (*) Anterior % día % año Ayer: “Adiós al huracán Sandy.” Dow Jones Ind. n.d. 13.107 7,3% S&P 500 n.d. 1.411 12,3% Con Wall Street cerrado por segundo día consecutivo, casi todas NASDAQ 100 n.d. 2.666 17,0% las referencias se situaron en Europa. Así unos datos de PIB e IPC Nikkei 225 8.928 8.842 1,0% 5,6% de España algo mejores de lo esperado fueron el primer EuroStoxx50 2.516 2.479 1,5% 8,6% catalizador para las bolsas. Pero fue la buena colocación de los IBEX 35 7.834 7.729 1,4% -8,5% bonos italianos los que marcaron la sesión, con unos tipos más DAX (Ale) 7.284 7.203 1,1% 23,5% bajos que en las subastas anteriores y un ratio de sobredemanda CAC 40 (Fr) 3.459 3.409 1,5% 9,5% FTSE 100 (GB) 5.850 5.795 0,9% 5,0% más elevado. El diferencial italiano se estrechaba -5pb hasta FTSE MIB (It) 15.522 15.349 1,1% 2,9% 350pb, mientras que el español permaneció estable en torno a Australia 4.517 4.486 0,7% 11,4% 415pb. Por su parte, los resultados y la mejores perspectivas de Shanghai A 2.167 2.160 0,3% -5,9% Deutche Bank (BPA 1,07€ vs. 0,84e) y BP que anunciaba una Shanghai B 220 219 0,4% 2,3% mejora de su dividendo (BPA 0,27€ vs 0,216€e) convencían a los Singapur (Straits) 3.030 3.039 -0,3% 14,5% Corea 1.912 1.900 0,7% 4,7% inversores. Por último, el indicador de precios de vivienda de Hong Kong 21.554 21.429 0,6% 16,9% S&P/Case-Shiller ratificaba la recuperación de sector India (Sensex30) 18.419 18.431 -0,1% 19,2% inmobiliario americano. En este contexto, las bolsas europeas Brasil 57.684 57.177 0,9% 1,6% cerraban con ganancias. El Ibex avanzó +1,36% mientras el México 41.599 41.817 -0,5% 12,2% sector financiero digería los detalles que se conocieron ayer sobre * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Sareb. Y el $ se vió debilitado por el huracán Sandy hasta 1,297. Ibex 35 % diario % diario Día/hora País Indicador Periodo Tasa (e) Ant. BANKIA SA 4,8% ABENGOA SA-B -2,7% Hora 10:50h FRA Emite bonos con vto. 2019,2022 a 205¡35 y ARCELORMITTA 3,3% BANCO POPULA -1,3% REPSOL SA 3,0% RED ELECTRIC -0,8% 11:00h ALE Emite 2.300M€ bonos a 30 años Tasa EuroStoxx 50 % diario % diario 11:00h UEM Estimación IPC Oct a/a 2.5% 2.7% NOKIA OYJ 4,8% E.ON AG -0,4% DEUTSCHE BAN 4,5% UNILEVER NV- 0,3% 11:00h UEM Tasa de paro Sep %s/pa 11.5% 11.4% VOLKSWAGEN-P 3,7% ANHEUSER-BUS 0,4% 13:30h EEUU Costes laborales 3T Ind. 0.5% . 0.5% Dow Jones % diario % diario 14:45h EEUU Gestores Compras Oct Ind. 51.0 49.7 INTEL CORP 1,2% BANK OF AMER -1,3% MICROSOFT CO 1,2% JPMORGAN CHA -1,2% Próximos días: indicadores más relevantes Chicago O UNITED TECH 1,2% ALCOA INC -0,9% J;2:00h CH PMI Manufacturero Oct Ind. 50.3 49.8 c Futuros J;2:45h CH PMI Manufacturero HSBC Oct Ind. 49.1 47.9 *Var. desde cierre no cturno . Último Var. Pts. % día 1er.Vcto. mini S&P 1.408,50 -2,75 -0,19% J;8:00h GB Indice precios vivienda Oct a/a -1.2% -1.4% 1er Vcto. EuroStoxx50 2.509 -2,0 -0,08% J;13:15h EEUU Var. Empleo ADP Oct 000 135K 162K 1er Vcto. DAX 7.276,50 -2,00 0,00% J;13:30h EEUU Produc. No Agrícola Prel 3T a/a 1.7% 2.2% 1er Vcto.Bund 141,54 -0,07 -0,05% Bonos J;13:30h EEUU Ctes labor. Unit. Prelim 3T t/t 0.8% 1.5% 30-oct 29-oct +/- día +/- año J;15:00h EEUU ISM manufacturero Oct Ind. 51.2 51.5 Alemania 2 años 0,04% 0,03% 1,0pb -10,40 V;10:00h UEM PMI Manufact. Final Oct Ind. 45.3 45.3 Alemania 10 años 1,48% 1,46% 2,0pb -35,10 EEUU 2 años n.d. 0,29% n.a. n.a. V;13:30h EEUU Var. empleo no agric. Oct 000 125K 114K EEUU 10 años n.d. 1,72% n.a. n.a. V;13:30h EEUU Tasa de paro Oct %s/p 7.9% 7.8% Japón 2 años 0,098% 0,098% 0,0pb -3,80 Japón 10 años 0,762% Diferenciales renta fija en punto s básico s 0,78% -1,3pb -23,00 Hoy: “ Vuelve la normalidad. Pocaa. emoción” Divisas La madrugada asiática nos ha dejado signo postivo en sus 30-oct 29-oct +/- día % año Euro-Dólar 1,2959 1,2904 0,006 0,0% principales índices, animados por los buenos datos de precios de Euro-Libra 0,8063 0,8049 0,001 -3,3% vivienda americana y la cifras de producción industrial de Corea, Euro-Yen 103,18 102,98 0,200 3,5% que aunque más flojos de lo esperado, mostraban expansión. Dólar-Yen 79,61 79,63 -0,020 3,5% +/- día: en pb; %año : Var. desde cierre de año anterio r La jornada de hoy comienza con emisiones de Francia y Materias primas Alemania que moverán poco o nada el mercado. Por lo que lo 30-oct 29-oct % día % año más importante del día serán las estimaciones de IPC de la UEM, CRBs 562,59 562,49 0,0% -0,1% que podría dejarnos menor presión inflacionista si retrocede, y la Brent ($/b) 110,34 110,11 0,2% 2,6% West Texas($/b) 85,57 85,54 0,0% -13,4% tasa de paro de la Eurozona en aumento. En EE.UU nada Oro ($/onza)* 1709,60 1709,35 0,0% 9,3% relevante, con indicadores de segunda línea. Por lo tanto, hoy * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres podría ser una jornada “puente” y de normalización tras el paso Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) de Sandy. Quizás los resultados empresariales puedan dejarnos 5,07 POR 6,66 alguna sorpresa positiva. Hoy presentan Mastercard, Visa y IRL 1,91 3,26 Metlife, y en Europa AcelorMittal, Total y BBVA. Mañana muchas ITA 2,29 plazas europeas estarán cerradas por la festividad de Todos los 3,52 Santos, por lo que el día clave de la semana será el viernes, 0,14 FRA 0,76 cuando se conocerán las cifras de empleo americanas, como ESP 3,05 4,19 2A 10A aperitivo a las elecciones (martes, 6 de nov.). En definitiva, las 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 bolsas podrían rebotar tímidamente, el €/$ consolidar el nivel 1,296 y la prima de riesgo sin grandes cambios (¿+/-420pb.?). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) PIB 3T retrocedió -0,3%, algo menos de lo esperado (-0,4%) y repitiendo registro del trimestre anterior. Así, la variación interanual retrocedió hasta -1,6% vs. -1,7% estimado y -1,3% anterior. Estas cifras son algo mejores a las publicadas hace una semana por el Banco de España que estimaba que la economía española se habría contraído -0,4% en el 3T'12 con respecto al 2T'12 y situaba la tasa interanual en -1,7%.(ii) IPC preliminar del mes de octubre, sorpendió ligeramente a la baja. Se esperaba que aumentara de +3,5% a +3,6% y, sin embargo, retrocedió hasta +3,5%. (iii) El déficit del Estado en septiembre se situó en +4,39% (46.113M€ en términos de Contabilidad Nacional) vs 4,7% hasta agosto, que se reduce a 3,9% si se homogeneiza por las transferencias anticipadas a las CC.AA. (es decir, si se desestacionaliza). Como referencia, las transferencias ya realizadas a las CC.AA. han sido 19.552M€, 8.858M€ más que el mismo periodo de 2011 (lo que representa aprox. el 0,9% del PIB). El objetivo de la Administración Central es 4,5%, siendo 6,3% para el conjunto del Estado. Este mejor comportamiento de los ingresos del Estado se debe a la subida del IVA que entró en vigor el 1 de septiembre de este añó. Así la recudación total de Estado vía impuestos ascendió(desde enero a septiembre) a 156.377M€ (+22%).La seguridad social tuvo un superávit de 2.466,48M€ hasta septiembre (+54,8% respecto al mismo peiodo de 2011) teniendo en cuenta que ya ha recibido todas las transferencias por parte de la administración central, por lo que en lo que queda de año, deberá mantener el equilibrio únicamente con las contizaciones. Aún así, el Gobierno no descarta que en lo que queda de año puedan producirse desviaciones en la Seguridad Social y en el servicio público de empleo por el aumento de las prestaciones. No obstante, parece que con el gasto de las CCAA más controlado que nunca, gracias a que necesitan del FLA para financiarse, el aumento de impuestos (que sólo se recoge un mes de la subida del IVA, de manera que la recaudación debería mejorar en lo que queda de año) y la detección de fraude, probablemente supereremos ligeramente el objetivo de 6,3%. BCE.- Nowotny, presidente del Banco Nacional de Austria y miembro del Consejo de Gobierno del BCE, ha dicho que España no tiene necesidad inmediata de un rescate. UEM.- En el mes de octubre las encuestas de confianza en la UEM vuelven a decepcionar: (i) Clima empresarial - 1,62 vs. -1,62 estimado y -1,34 anteior.(ii) Confianza consumidor -25,7 vs.-25,6 estimado y anterior. (iii) Confianza económica 84,5 vs. 84,4 estimado y 85,2 anterior. (iv) Confianza industrial -18 vs. -17 y -15,9 anterior. (v) Confianza servicios -12,1 vs. -12,8 estimado y -11,9 anterior. ALEMANIA.- (i) En el mes de octubre el número de parados continuó aumentando por séptimo mes consecutivo. Así el número de desempleados duplicó la cifra estimada, situándose en un total de 2,94M. En octubre se registró un aumento de 20K, si bien el dato del mes anterior fue revisado a pero hasta 12K desde 9K. La tasa de paro también fue revisada en septiembre en una décima al alza, hasta +6,9% y se mantiene estable en octubre. (ii) Ventas por menor de septiembre muy flojas -3,1% vs -1,1% estimado vs -1,1% anterior. ITALIA.- (i) Emitió ayer 4.000M€ en bonos a 5 años a un tipo medio de 3,80% vs 3,84% antes de la subasta vs 4,09% anterior vs 4,73% agosto y vs 5,29% julio;con una sobredemanda de 1,49x vs 1,38x anterior y vs 1,46x en agosto y vs 1,34x en julio. Ayer fue la vez que más importe ha colocado (en las anteriores subastas mencionadas colocó 2.718M€, 2.500M€ y 2.244M€ respectivamente), con tipo más bajo y con ratio sobredemanda más elevado.(ii) Emitió 3.000M€ en bonos a 10 años a un tipo medio de 4,92% vs 4,98% antes de la subasta vs 5,24% anterior vs 5,82% agosto y vs 5,96% julio. La sobredemanda fue de 1,429x vs 1,333x anterior y vs 1,424x en agosto y vs 1,286x en julio. En las anteriores subastas mencionadas colocó 2.9278M€, 4.000M€ y 2.485M€ respectivamente. En esta referencia de 10A también fue el tipo más bajo de las recientes y con ratio sobredemanda más elevado, aunque no es el importe más elevado (la de agosto fue de 4.000M€). EEUU.- Precios de la vivienda en EEUU según el indicador de Case-Shiller registraron en el mes de agosto el mayor incremento en los últimos dos años (desde julio de 2010, cuando aumentaron +3,16%). Así, en tasa m/m aumentaron +0,49%, en línea con lo esperado (+0,50%). Además, el dato del mes anterior fue revisado a la baja desde +0,44% hasta +0,32%. En tasa interanual los precios aumentaron hasta +2,03%, mejor de lo esperado (+1,9%) y viniendo de 1,90% en julio. REINO UNIDO.- Datos de Confianza del Consumidor Gfk Octubre flojos: -30 vs -28 estiamdo vs -28 anterior. HUNGRIA.- (i) Tasa de desempleo de septiembre se mantuvo estable en +10,4% cuanodo se esperaba que aumentase una décima. (ii) Rebaja el tipo director un cuarto de punto, hasta +6,25% tal como se esperaba. BELGICA.- La inflación aumentó una décima en octubre m/m hasta +0,18%, situándose en tasa interanual en +2,76% viniendo de +2,76% en septiembre. PORTUGAL- (i) En octubre empeoró la confianza del consumidor desde -51,4 hasta -55,3, al mismo tiempo que el clima empresarial se deterioró desde -4,2 hasta -4,6. (ii) Las ventas minoristas en el mes de septiembre retrocedieron bruscamente -4,1% vs. +3,1% en agosto (dato revisado desde +2,9%), así en tasa interanual retrocedieron -5,7% vs. -6,1%. Estos datos reflejan el debilitamiento del cosumo portugués. (iii) Producción industrial registró en septiembre un importante descenso de -12% frente a +6,6% anterior (revisado desde +6,7), registrando también un mal dato en tasa interanual -9,2% vs. -2,1% anterior (revisado desde -2,2%). CANADÁ.- Los precios de producción industrial de septiembre sorprendieron negativamente, aumentando +0,5% por encima de lo esperado hasta +0,2%, cuando el mes anterior habían retrocedido -0,1%. Por su parte, el precio Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas de las materias primas aumentaron en el mes de septiembre menos de lo esperado +1,3% vs +1,1% y +3,5% anterior. COREA DEL SUR.- La producción industial del mes de septiembre mejoró menos de lo esperado (m/m) +0,8% vs. +1,5 esperado y -0,7% anterior. (a/a)+0,7% vs.1% estimado y +0,3% anterior. Aunque no cumple con las las expectativas, el mercado ha acogido bien la cifra porque compara favorablemente con agosto y porque parece indica que hay rebote de actividad tras el verano. TAIWAN.- El PIB premiliminar del 3T a/a decepcinó al seituar en +1,02%, cuando se esperaba aumentase de +1,50% viniendo de -0,18%. JAPON.- Cifras débiles publicadas de madrugada: (i) PMI Manufacturero de octubre en retroceso: 46,9 vs 48,0 anterior; (ii) Ganancias salariales de septiembre (a/a) menos mal de lo esperado: 0% vs -0,4% estimado vs 0% anterior; (iii) Vivienda iniciadas en septiembre aumentaron un 15,5% cuando se esperaba +17% (vs. -5,5% en agosto). Así el numero de viviendas iniciadas aunalizadas aumento algo menos de lo esperado hasta 0,866M vs. 0,870M estiamdo y +0,888M anterior. Por su parte, los nuevos pedidos realizados en septiembre a las principales compañías constructoras (a/a) decepcionaron, con un incremnto de +3,6% vs. +8,7% anterior. CHINA.- Indicador Adelantado de septiembre regresa a zona de expansión: 100,49 vs 99,81 antererior. Es otra buena cifra china que indicaría que el 4T será mejor que el 3T. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española BBVA (Comprar; Cierre 6,32€; Var. +1,4%): Rdos. 3T’12 muy en línea, pero cualitativamente buenos.- Las cifras principales comparadas con lo esperado por el consenso (Reuters) son las siguientes: Margen de Intereses 11.220M€ (+16%), algo por encima de los 11.161M€ esperados. Margen Antes de Dotaciones 9.000M€ (+16,1%), muy en línea con los 9.022M€ esperados. BNA 1.656M€ (-47,3%) vs 1.731M€ esperados. Incluyen dotaciones para activos inmobiliarios por 2.869M€, del total de aprox. 3.900M€ que deberá realizar para cumplir totalmente con los RDL 2/2012 y 18/2012 y que previsiblemente estarán dotados al 100% al 31/12/2012. En una primera aproximación (ha publicado hoy a primera hora) las cifras parecen particularmente sólidas en Méjico y EE.UU. Reitera su política de dividendos, lo cual es una buena noticia en el actual contexto. Mantiene ratio de core capital en 10,8%, como en el trimestre anterior. La tasa de morosidad se deteriora hasta 4,8% como consecuencia de la integración de Unnim, pero sería de sólo 4,3% a perímetro constante (es decir, ex – Unnim; 6,5% sólo España). La cartera crediticia se reduce -6,1% a/a (-5,5% en el trimestre), mientras que los depósitos aumentan +6,1% (+3,1% en el trimestre). Las cifras parecen más bien buenas y nuestra opinión preliminar es positiva. Reiteramos nuestra recomendación de Comprar. Impacto: Positivo. GRIFOLS (Comprar; Pº Obj: 23,0; Cierre: 26,86€): Resultados en línea.- Principales cifras 9M’12 comparadas con el consenso de Reuters: Ingresos 1.960M€ (+14%) vs 1.960M€, EBITDA ajustado (sin tener en cuenta los costes asociados a la compra de Talecris) 632,7€ (+36%) vs 627e, BNA 197,3M€ (+350%) vs 196M€. El 92% de su facturación procede de mercados internacionales. Su división de Biociencia, que engloba productos de plasma y donde está integrada Talecris, es el principal contribuidor al beneficio. Impacto: Neutral. DIA (Comprar; P.Obj.: 4,57 Eur; Cierre: 4,65 Eur): Cambios de objetivos.- Hoy celebra su primer Día del Inversor y ya ha anunciado que reduce drásticamente el número de aperturas si bien aumenta su previsión de ventas. En concreto, espera abrir 225/275 nuevos establecimientos en 2012 vs 425/475 previsto inicialmente, y un EBITDA de 595/600M€ vs 590M€ inicial. Impacto: Positivo. ABERTIS (Cierre: 11,62€; Var. Día: +0,63%): Presenta resultados en línea con las expectativas.- Cifras principales: Ebitda recurrente 1.958 M.€ (+3,0%); ingresos 2.992 M.€ (+0,9%), ambas magnitudes en línea con las estimaciones del consenso de mercado (Reuters). El beneficio neto recurrente se sitúa en 536 M.€ (+6%), mientras que en beneficio neto ha aumentado +69% hasta 1.003 M.€ debido a las plusvalías por las ventas de Eutelsat y Brisa. La compañía ha conseguido aumentar sus ingresos a pesar de la caída en el tráfico de las autopistas de España (-10%) y Francia (-2,7%). La deuda neta se sitúa en 12.512 M.€, un 10% inferior al volumen de deuda de finales de 2011. Abertis distribuirá un dividendo a cuenta de los resultados de 2012 de 0,33€ por acción, que se abonará el próximo 8 de noviembre. Impacto: Neutral. FERROVIAL (Cierre: 10,73€; Var. Día: +0,99%): Los resultados del 3T’12 baten las expectativas del mercado.- La compañía constructora y de servicios ha presentado un beneficio neto de 488,5 M.€ frente a 418 M.€ esperado, con un incremento en las ventas de +2,3% hasta 5.650 M.€. El resultado bruto de explotación asciende a 660 M.€ con un incremento de +10,3%, debido fundamentalmente al incremento del tráfico y las tarifas en dos de los principales activos en los que participa: el aeropuerto de Heathrow y la autopista canadiense ETR-407. El área de servicios ha registrado un aumento de +6,6% en ingresos y +7,8% en cartera y ha ayudado a compensar la caída de -9,3% en la cartera de proyectos de construcción. Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas TOTAL (Cierre: 38,99€; Var. Día: +1,56%): Presenta resultados superiores a las expectativas gracias al aumento de los márgenes de refino. El beneficio neto ascendió a 3.300 M.€ (+17,8%) frente a 3.100 M.€ estimado por el consenso de mercado (Bloomberg). La producción descendió -2% hasta 2.272 millones de barriles equivalentes, pero los resultados han aumentado debido al incremento de +33,5% en los márgenes de refino con respecto al trimestre anterior, hasta 51$ por tonelada. El margen de las actividades upstream mejoró +7%. La compañía espera aumentar su producción en un 3% anual de promedio durante el período 2011-15 y alcanzar los 3 millones de barriles equivalentes diarios en 2017. Impacto: Positivo. ANHEUSER-BUSCH INBEV (Cierre: 66,28€; Var. Día: +0,42%): Obtiene unos resultados inferiores a las estimaciones del mercado.- Cifras principales comparadas con el consenso (Reuters): Ebitda 3.977 M.$ (+10,6%) frente a 4.075 M.$ esperado; ingresos 10.270 M.$ frente a 10.320 M.$ estimado. La principal causa de que los resultados sean inferiores a lo esperado es un descenso de -0,4% en las ventas a minoristas en EE.UU. AB InBev espera una mejora de sus resultados en Brasil, donde sus ingresos crecerán por encima de la inflación gracias a la mayor demanda de sus marcas premium de cerveza. Impacto: Negativo. GDF SUEZ (Cierre: 17,71€; Var. Día: +1,93%): Buenos resultados.- Principales cifras 9M’12: Ingresos 70.921M€ (+8,4%), EBITDA 12.800M€ (+5,8%). La deuda neta alcanza 45.900M€. Se trata de buenas cifras a pesar del incremento de los impuestos en Francia y del apagón de las nucleares en Bélgica. Además, la compañía ha reafirmado sus objetivos para el conjunto del año (EBITDA 17.000M€, BNA recurrente: 3.700/4.200M€, dividendo estable o con ligero crecimiento). Por otro lado, la CFO de la compañía ha anunciado ventas de activos significativas antes de final de año. Impacto: Positivo. 4 4.- Bolsa americana y otras S&P por sectores.- El mercado americano estuvo cerrado ayer debido a los efectos del huracán Sandy y reabrirá sus puertas en la jornada de hoy. Ayer presentaron (BPA real vs esperado según consenso Bloomberg de las compañías más importantes): Ford (0,40 vs 0,30$e). Hoy presentan (compañías más relevantes; BPA esperado según consenso Bloomberg): antes de la apertura Mastercard (5,919$) y al cierre Visa (1,496$) y Metlife (1,282$). Hasta el momento han publicado 274 compañías del S&P500 con una variación media del BPA ajustado de +1,37% frente al -1,7% esperado para 3T’12 al inicio de la temporada. El 63,5% ha sorprendido positivamente, el 12,4% sin sorpresas y el 24,1% ha quedado por debajo de las expectativas. WALT DISNEY (Último: 50,08$, es cierre del 26/10).- Va a comprar Lucasfilm Ltd. por 4.050M$. El acuerdo contempla la grabación de la séptima película de la saga Star Wars en 2015. La transacción se efectuará en efectivo y acciones a partes iguales (ampliará capital por unos 40 millones de acciones). Así, Disney incorporará los personajes de Star Wars e Indiana Jones a su lista de “famosos” que ya incluye a los superhéroes de Marvel y los dibujos animados de Pixar. La operación tendrá un efectivo dilutivo en el BPA de 2013 y 2014 para comenzar a aportar al beneficio a partir de 2015. Actividad: Entretenimiento. FORD (Último: 10,36$, es cierre del 26/10).- Batió expectativas con su resultado del 3T: ventas 32.100M$ vs 30.940M$ esperado, EBITDA 2.200M$, BNA 1.600M$, BPA recurrente 0,40$ vs 0,30$ esperado. Esta mejora se debe a que la compañía ha sido capaz de subir los precios y aumentar los márgenes a niveles récord. Por otro lado, la fortaleza de sus ventas en EEUU ha compensado la debilidad de la demanda en Europa. Actividad: Fabricante de automóviles. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ Ana de Castro Beatriz Martín Bobillo Ana Achau (Asesoramiento) Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.