Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe de análisis 06 09 2011

Similar a Informe de análisis 06 09 2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 06 09 2011

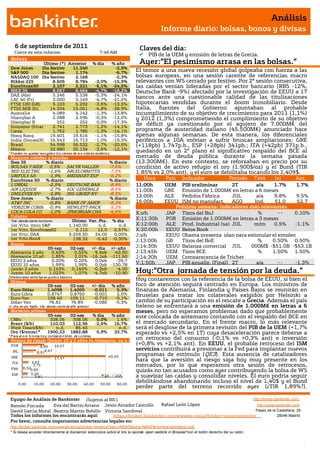

- 1. Análisis Informe diario: bolsas, bonos y divisas 6 de septiembre de 2011 Claves del día: Cierre de este informe: 7:46 AM PIB de la UEM y emisión de letras de Grecia. Bolsas Último (*) Anterior % día % año Ayer:”El pesimismo arrasa en las bolsas.” Dow Jones Día festivo 11.240 -2,9% S&P 500 Día festivo 1.174 -6,7% El temor a una nueva recesión global golpeaba con fuerza a las NASDAQ 100 Día festivo 2.168 -2,3% bolsas europeas, en una sesión carente de referencias macro Nikkei 225 8.605 8.784 -2,0% -15,9% relevantes con WS cerrado por festivo. Por 2ª sesión consecutiva, EuroStoxx50 2.107 2.221 -5,1% -24,5% las caídas venían lideradas por el sector bancario (RBS -12%, IBEX 35 8.067 8.464 -4,7% -18,2% Deutsche Bank -9%) afectado por la investigación de EEUU a 17 DAX (Ale) 5.246 5.538 -5,3% -24,1% CAC 40 (Fr) 3.000 3.149 -4,7% -21,2% bancos ante una cuestionable calidad de las titulizaciones FTSE 100 (GB) 5.103 5.292 -3,6% -13,5% hipotecarias vendidas durante el boom inmobiliario. Desde FTSE MIB (It) 14.334 15.061 -4,8% -28,9% Italia, fuentes del Gobierno apuntaban al probable Australia 4.089 4.142 -1,3% -13,8% incumplimiento de su objetivo de crecimiento para 2011 (1,1%) Shanghai A 2.588 2.596 -0,3% -12,0% y 2012 (1,3%) comprometiendo el cumplimiento de su objetivo Shanghai B 252 252 0,0% -17,3% Singapur (Straits) 2.741 2.773 -1,2% -14,1% de déficit ya cuestionado por el agujero de 7.000M€ del Corea 1.762 1.786 -1,3% -14,1% programa de austeridad italiano (45.500M€) anunciado hace Hong Kong 19.401 19.616 -1,1% -15,8% apenas algunas semanas. De esta manera, los diferenciales India (Sensex30) 16.543 16.713 -1,0% -19,3% periféricos a 10A volvían a sufrir bruscas ampliaciones: GRE Brasil 54.998 56.532 -2,7% -20,6% (+118pb) 1.747p.b., ESP (+28pb) 341pb.; ITA (+42pb) 371p.b., México 33.880 35.134 -3,6% -12,1% quedando en un 2º plano el significativo respaldo del BCE al * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas mercado de deuda pública durante la semana pasada Ibex 35 % diario % diario (13.300M€). En este contexto, se reforzaban en precio por su BOLSAS Y MER 0,5% SACYR VALLEH -7,6% condición de activo refugio el oro (1.900$/oz) y el Bund (TIR RED ELECTRIC -1,6% ARCELORMITTA -7,5% 1,85% vs 2,0% ant), y el euro se debilitaba tocando los 1,409$. GRIFOLS SA -1,9% MEDIASET ESP -6,2% EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. L'OREAL -2,5% DEUTSCHE BAN -8,9% 11:00h UEM PIB preliminar 2T Tasa a/a 1.7% 1.7% AIR LIQUIDE -2,7% SOC GENERALE -8,6% 11:00h GRE Emisión de 1.000M€ en letras a 6 meses UNILEVER NV- -2,8% ING GROEP NV -8,5% Dow Jones % diario % diario 12:00h ALE Pedidos Fábrica JUL a/a 9.8% 9.5% AT&T INC -0,8% BANK OF AMER -8,3% 16:00h EEUU (nsa) manufact. ISM no AGO Ind. 51.0 52.7 VERIZON COMM -0,9% HEWLETT-PACK -5,2% Próxima semana: Indicadores más relevantes. COCA-COLA CO -1,0% JPMORGAN CHA -4,6% X;s/h JAP Tipos del BoJ % -- 0.10% Futuros *Var. desde cierre no cturno . Último Var. Pts. % día X;11:30h POR Emisión de 1.000M€ en letras a 3 meses 1er.Vcto. mini S&P 1.140,00 n.d. n.d. X;12:00h ALE Prod. Industrial (sa) JUL m/m 0.5% -1.1% 1er Vcto. EuroStoxx50 2.112 12,0 0,57% X;20:00h EEUU Beige Book 1er Vcto. DAX 5.259,50 24,00 0,00% J;s/h EEUU Obama presenta plan para estimular el empleo 1er Vcto.Bund 138,32 -0,42 -0,30% J;13:00h GB Tipos del BoE % 0.50% 0.50% Bonos 05-sep 02-sep +/- día +/- año J;14:30h EEUU Balanza comercial JUL 000M$ -$51.0B -$53.1B Alemania 2 años 0,43% 0,52% -9,4pb -43,60 J;13:45h UEM Tipos BCE % 1.50% 1.50% Alemania 10 años 1,85% 2,01% -16,1pb -111,60 J;14:30h UEM Comparecencia de Trichet EEUU 2 años 0,20% 0,20% 0,0pb -39,7 EEUU 10 años 1,99% 1,99% 0,0pb -130,78 V;1:50h JAP PIB anualiz. (Final) 2T a/a -- -1.3% Japón 2 años Japón 10 años 0,143% 1,022% 0,145% -0,2pb 1,07% -4,7pb -4,00 -10,90 Hoy:”Otra jornada de tensión por la deuda.” Diferenciales renta fija en punto s básico s Divisas Hoy contaremos con la referencia de la bolsa de EEUU, si bien el 05-sep 02-sep +/- día % año foco de atención seguirá centrado en Europa. Los ministros de Euro-Dólar 1,4098 1,4205 -0,011 5,3% finanzas de Alemania, Finlandia y Países Bajos se reunirán en Euro-Libra 0,8747 0,8760 -0,001 2,0% Bruselas para tratar los colaterales exigidos por Helsinki a Euro-Yen 108,40 109,11 -0,710 -0,1% Dólar-Yen 76,81 76,89 -0,080 -5,3% cambio de su participación en el rescate a Grecia. Además el país +/- día: en pb; %año : Var. desde cierre de año anterio r heleno se enfrentará a una emisión de 1.000M€ en letras a 6 Materias primas meses, pero no esperamos problemas dado que probablemente 05-sep 02-sep % día % año esté colocada de antemano contando con el respaldo del BCE en CRBs 338,06 338,06 0,0% 1,6% Brent ($/b) 110,03 112,96 -2,6% 16,7% el mercado secundario. En el frente macro, lo más relevante West Texas($/b) n.d. 86,45 n.d. será el desglose de la primera revisión del PIB de la UEM (+1,7% Oro ($/onza)* 1900,23 1882,88 0,9% 33,7% esperado vs +2,5% en 1T) cuya desaceleración parece deberse a * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) un retroceso del consumo (-0,1% vs +0,3% ant) e inversión POR 8,89 13,27 (+0,8% vs +2,1% ant). En EEUU, el probable retroceso del ISM IRL 8,47 servicios contribuirá a presionar a la Fed para implantar nuevos 6,91 GRE 49,95 programas de estímulo (QE3). Esta ausencia de catalizadores 17,47 3,67 hará que la aversión al riesgo siga hoy muy presente en los ITA 3,71 mercados, por lo que esperamos otra sesión de retrocesos, FRA 0,52 0,83 quizás no tan acusados como ayer contribuyendo la bolsa de WS 3,26 ESP 3,41 2A 10A a suavizar las caídas y consolidar niveles. El euro podría seguir 0,00 10,00 20,00 30,00 40,00 50,00 60,00 debilitándose abandonando incluso el nivel de 1,40$ y el Bund perder parte del terreno recorrido ayer (¿TIR 1,89%?). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- (i) El dato final del PMI compuesto ha decepcionado en agosto al situarse en 50,7 vs 50,9 esperado vs 51,1 anterior. El PMI servicios no ha sorprendido retrocediendo una décima hasta 51,5. (ii) Las ventas minoristas ofrecieron una sorpresa positiva en julio ascendiendo +0,2% cuando se esperaba se mantuviesen estables (0%) desde +0,9% en junio. Esto deja la tasa interanual en -0,2% vs -1% esperado vs -0,4% anterior. REINO UNIDO.- Las ventas al por menor de agosto retrocedieron en -0,6% a/a vs 0% esperado desde +0,6%. ALEMANIA.- (i) Declaraciones de Merkel descartando que algún estado miembro abandone el euro, ya que “desencadenaría un efecto dominó difícil de detener”. Son las primeras declaraciones de Merkel en este sentido. (ii) Schaeuble, Ministro de Finanzas, ha escrito un artículo para el FT titulado “Por qué la austeridad es la única cura para la Eurozona” en el que dice no sentirse cómodo con el planteamiento de emitir eurobonos. BCE.- (i) La semana que cierra el 2 de Sept. El BCE adquirió 13.305M€ con su programa de compra de activos (SMP) frente a 6.651M€ la semana anterior. (ii) Trichet ha instado a los países de la UEM a cumplir sus planes de consolidación fiscal y a aprobar las nuevas competencias del EFSF que permitan a este fondo adquirir deuda en el mercado secundario. Dragui, el sucesor de Trichet a partir del 1 de Noviembre, ha advertido que el BCE no respaldará a los mercados de deuda indefinidamente. ESLOVAQUIA.- Podría retrasar hasta diciembre la aprobación en su Parlamento Nacional de las nuevas competencias del EFSF acordadas el 21 de julio por las autoridades europeas. COREA DEL SUR.- La economía surcoreana creció durante el 2T +0,9% t/t vs una estimación preliminar de +0,8% desde +1,3% en el 1T. Esto deja la tasa interanual en +3,4%, como se esperaba, vs +4,2% anterior. AUSTRALIA.- (i) El déficit por cuenta corriente descendió en el 2T algo menos de lo esperado: -7.419M$ vs - 7.100M$ esperado vs -11.115M$, revisado a peor desde 10.447M€. (ii) Las exportaciones netas retrocedieron - 0,5% en el 2T vs +0,1% esperado vs -2,4% anterior. (iii) Los préstamos a los hogares aumentaron en julio +1,0% vs +1,5% esperado vs +0,6% anterior, revisado al alza desde +0,0%. (iv) La financiación a la inversión aumentó en julio +1,9% desde –4,2% anterior. (v) El Banco Central de Australia mantuvo inalterado su tipo director en 4,75%. CHINA.- Un miembro del Gobierno admite que probablemente crecerá (PIB) por debajo del 9% en 2012. El consenso está en +9,3% este año y +8,8% en 2012, por lo que no es ninguna sorpresa. No obstante, se trata de la formalización de un hecho no positivo. G7.- Una fuente del propio G7 ha dicho que podrían tener una reunión extraordinaria esta misma semana para coordinar “medidas de política monetaria acomodaticia”, es decir, se entiende que implicaría asumir compromisos formales para garantizar tipos (aún más) bajos e inyectar liquidez de diversas formas. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española TELEFÓNICA (Comprar; Cierre 13,50€; Var. -4,3%).- Reorganización interna: Hasta ahora había 3 divisiones geográficas (España, Europa y LatAm) y desde ahora habrá 2 geográficas (Europa, en la que se integra España, y LatAm) y 1 de negocio, que se denominará Telefónica Digital y que aglutinará las actividades de innovación y tecnología. Quien hasta ahora era responsable de LatAm, J.M. Alvarez Pallete, lo será de Europa a partir de ahora, mientras que quien hasta ahora era responsable de Finanzas, Estrategia y Desarrollo Corporativo, Santiago Alvarez Valbuena, a partir de ahora se ocupará de LatAm. Europa abarca España (28% ingresos y 35% Ebitda del Grupo), R.U., Alemania, Irlanda, R.Checa y Eslovaquia. Todo parece indicar que LatAm (46% ingresos y aprox. lo mismo en términos de Ebitda) seguirá concentrando, más aún a partir de ahora, los esfuerzos en crecimiento orgánico. Telefónica Digital tendrá la sede en Londres y su responsable será Mathew Key, hasta ahora responsable de Europa, ex - España. En nuestra opinión esta reestructuración interna persigue 2 objetivos: (i) Definir la línea sucesoria del primer nivel ejecutivo, ya que Julio Linares, CD, tiene 65 años. (ii) Sobre todo, tratar de diluir más rápidamente España dentro del conjunto de actividades del grupo, ya que las perspectivas de crecimiento de los próximos años son muy modestas debido a la compleja situación de la economía española y, además, se trata de un mercado ya maduro. El impacto sobre la cotización podría ser ligeramente positivo en la sesión de hoy, pero con un alcance modesto. Impacto: Positivo. IAG (Cierre: 1,81€; Var. Día -5,12%): El tráfico de pasajeros cae un 3,6% en agosto. La aerolínea surgida de la fusión entre British Airways e Iberia transportó en agosto 4,8 millones de pasajeros, lo que supone un descenso del 3,6% respecto al mismo mes del año anterior. Las rutas europeas registraron una caída de 22,5%, mientras los vuelos a América Latina crecieron +5,5%, las de Norteamérica +1,4% y África, Oriente Medio y Sudeste Asiático +9,8%. La demanda de vuelos, medida en asientos por km. Transportados aumentó un 2,1% el mes pasado. Impacto: Negativo. SECTOR FINANCIERO, CAJAS: La CAM ha anunciado pérdidas de 1.136m€, tasa de mora del 19% y cobertura de 39,4% en 1S’11, cuando en 1T’11 dio beneficios de 39,8m€, morosidad del 8,5% y cobertura de 62%. Las pérdidas por deterioro de activos han sido 1.571m€ en 1S’11 (1.147m€ por deterioro de activos financieros, 85m€ de la cartera de participaciones y 339m€ de activos adjudicados), lo que explica las pérdidas. La CAM está intervenida y en venta, aunque hasta ahora no se ha encontrado comprador. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas SECTOR FINANCIERO.- Según datos del viernes, los bancos europeos han depositado 151.097m€ en el BCE (facilidad de depósito al 0,75% y a 1 día) en lugar de prestarlo en el interbancario. Es el saldo más alto desde agosto 2010. Es un indicador de que el mercado está volviendo a “cerrarse”. RUSAL (Cierre 8,3HK$ ; Var. Día: -1,95%).- La compañía rusa rechazó la oferta de recompra de Norilsk Nickel.- El consejo de administración de la compañía no aceptó una oferta de 8.750M$ por parte de Norilsk para recomprar el 15% del capital de la compañía, que es la participación de Rusal. La oferta representa una prima de un 20% sobre la media del precio de la acción en los últimos 6 meses, pero Rusal considera que no refleja el verdadero valor de la compañía. Impacto: Negativo. EADS (Cierre: 20,37€; Var. Día -4,32%): El gobierno alemán prepara la compra de un 15% de la compañía. El gobierno alemán no ha encontrado inversores privados que asuman la participación de Daimler en EADS, que actualmente es del 15% del capital. Daimler anunció a principios de año la intención de vender esa participación, y el gobierno alemán planea invertir 2.500M.€ en la compra de un 7,5% del capital este año y un 7,5% el próximo año. Impacto: Neutral. 4.- Bolsa americana y otras Las bolsas americanas estuvieron ayer cerradas por el Día del Trabajo. El cierre y la variación del día son por tanto los del cierre del viernes 2 de septiembre, excepto en el caso de Vale, en la que se ofrece el cierre de ayer en reales brasileños. SECTOR FINANCIERO.- La fiscalía ha ofrecido a los bancos implicados en las demandas por dudosas prácticas hipotecarias un acuerdo para limitar sus responsabilidades legales a cambio de una compensación billonaria. Entre los bancos están Bank of America, JP Morgan, Wells Fargo, Citigroup y Ally Financial. AT&T (Cierre 28,05$; Var. Día: -0,78%).- La compañía podría no tener que pagar una compensación multimillonaria a Deutsche Telekom, incluso si la compra de T-Mobile USA no llega a buen puerto en caso de que la operación no sea finalmente aceptada por el regulador. Deutsche Telekom no se ha pronunciado al respecto. Actividad: Telecomunicaciones. DELL (Cierre 14,24$; Var. Día: -3,13%).- Planea asociarse con Baidu, el buscador más importante en China, para desarrollar tabletas y teléfonos móviles, con el objetivo de ganar cuota en el mercado chino, actualmente dominado por Apple y Lenovo. Dell no obstante declinó establecer una fecha para lanzar los aparatos al mercado, aunque se estima que podría ser en Noviembre. Actividad: Informática. VALE (Cierre 39,68BZ; Var. Día: -1,66%).- La minera brasileña está en conversaciones, principalmente con compañías chinas, para vender o ceder en alquiler su flota de transportes. De este modo la firma persigue que el país asiático permita el acceso a sus puertos de buques de gran tamaño, tres meses después de que China negase la entrada a sus puertos a un buque de la compañía y éste tuviese que repostar en otro lugar. Actividad: Minería. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.