Informe Análisis 14/07/2011

•

0 recomendaciones•44 vistas

1) El IPC de España se redujo un 0,1% en junio, en línea con las estimaciones. La inflación interanual desciende al 3,2%. La producción industrial de la UEM aumentó un 0,1% en mayo, por debajo de lo esperado. 2) Fitch rebajó el rating de Grecia a CCC ante el riesgo de impago. Italia intensificará su plan de ajuste ante la presión de los mercados. 3) Bernanke dijo que la Fed podría implementar más estímulos si la recuperación es lenta. Moody

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Informe Análisis 14/07/2011

Similar a Informe Análisis 14/07/2011 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Último

Último (20)

Informe Análisis 14/07/2011

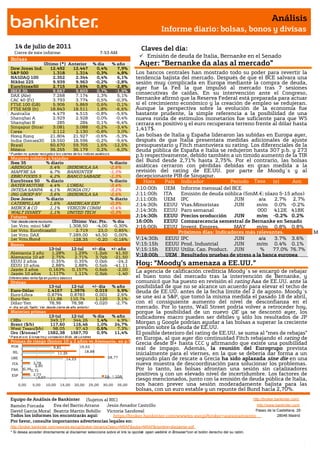

- 1. Análisis Informe diario: bolsas, bonos y divisas 14 de julio de 2011 Claves del día: Cierre de este informe: 7:53 AM Emisión de deuda de Italia, Bernanke en el Senado Bolsas Último (*) Anterior % día % año Ayer: “Bernanke da alas al mercado” Dow Jones Ind. 12.492 12.447 0,4% 7,9% S&P 500 1.318 1.314 0,3% 4,8% Los bancos centrales han mostrado todo su poder para revertir la NASDAQ 100 2.352 2.344 0,4% 6,1% tendencia bajista del mercado. Después de que el BCE salvara una Nikkei 225 9.939 9.963 -0,2% -2,8% sesión muy complicada en Europa mediante la compra de deuda, EuroStoxx50 2.715 2.694 0,8% -2,8% ayer fue la Fed la que impulsó al mercado tras 7 sesiones IBEX 35 9.667 9.603 0,7% -1,9% DAX (Ale) 7.268 7.174 1,3% 5,1% consecutivas de caídas. En su intervención ante el Congreso, CAC 40 (Fr) 3.793 3.774 0,5% -0,3% Bernanke afirmó que la Reserva Federal está preparada para actuar FTSE 100 (GB) 5.906 5.869 0,6% 0,1% si el crecimiento económico y la creación de empleo se redujeran. FTSE MIB (It) 18.843 18.511 1,8% -6,6% Aunque la perspectiva sobre la evolución de la economía fue Australia 4.479 4.515 -0,8% -5,6% bastante prudente, la simple referencia a la posibilidad de una Shanghai A 2.929 2.928 0,0% -0,4% nueva ronda de estímulos monetarios fue suficiente para que WS Shanghai B 285 284 0,1% -6,4% cerrara en positivo y el euro recuperara terreno frente al dólar hasta Singapur (Straits) 3.081 3.088 -0,2% -3,4% 1,417$. Corea 2.112 2.130 -0,8% 3,0% Hong Kong 21.804 21.927 -0,6% -5,3% Las bolsas de Italia y España lideraron las subidas en Europa ayer, India (Sensex30) 18.550 18.596 -0,2% -9,6% después de que Italia presentara medidas adicionales de ajuste Brasil 60.670 59.705 1,6% -12,5% presupuestario y Fitch mantuviera su rating. Los diferenciales de la México 36.255 36.179 0,2% -6,0% deuda pública de España e Italia se redujeron hasta 307 p.b. y 273 * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. p.b respectivamente, debido también a un tímido aumento de la TIR Mayores subidas y bajadas Ibex 35 % diario % diario del Bund desde 2,71% hasta 2,75%. Por el contrario, las bolsas ABENGOA 5,4% IBERDROLA SA -2,6% asiáticas cerraron con pérdidas debidas en gran medida a la MAPFRE SA 4,7% BANKINTER -1,5% revisión del rating de EE.UU. por parte de Moody´s y al EBRO FOODS S 4,2% BANCO SABADE -1,3% decepcionante PIB de Singapur. EuroStoxx 50 % diario % diario Hora País Indicador Periodo Tasa (e) Ant. BAYER MOTORE 4,4% L'OREAL -3,4% Tasa INTESA SANPA 4,1% NOKIA OYJ -3,2% J;10:00h UEM Informe mensual del BCE ING GROEP NV 3,6% IBERDROLA SA -2,6% J;11:00h ITA Emisión de deuda pública (5mM.€; plazo 5-15 años) Dow Jones % diario % diario J;11:00h UEM IPC JUN a/a 2,7% 2,7% CATERPILLAR 1,6% AMERICAN EXP -0,9% J;14:30h EEUU Vtas.Minoristas JUN m/m 0.0% -0.2% MERCK & CO 1,1% VERIZON COMM -0,4% WALT DISNEY 1,1% UNITED TECH -0,3% J;14:30h EEUU Paro semanal 000 412K 418K Futuros J;14:30h EEUU Precios producción JUN m/m -0.2% 0.2% *Var. desde cierre no cturno . Último Var. Pts. % día 16:00h EEUU Comparecencia semestral de Bernanke en Senado 1er.Vcto. mini S&P 1.308,50 -4,00 -0,30% J;16:00h EEUU Invent. Empres. X;16:00h MAY m/m 0.8% 0.8% 1er Vcto. EuroStoxx50 2.719 23,0 0,85% Próximos días: Indicadores más relevantes. M 1er Vcto. DAX 7.289,00 45,50 0,00% EEUU 1er Vcto.Bund 128,35 -0,20 -0,16% V;14:30h EEUU IPC JUN a/a 3.7% 3.6% A Comparecencia semestral de Bernanke en Congreso Bonos V;15:15h EEUU Prod. Industrial JUN m/m 0.4% 0.1% Y 13-jul 12-jul +/- día +/- año V;15:15h EEUU X;16:00h Product. JUN Utiliz. Cap. % 77.0% 76.7% Alemania 2 años 1,28% 1,29% -1,2pb 41,50 V;18:00h UEM Resultados pruebas de stress a la banca europea Alemania 10 años 2,75% 2,71% 3,7pb -21,50 EEUU 2 años EEUU 10 años 0,35% 2,88% 0,35% 2,88% 0,0pb 0,5pb -24,2 -41,11 Hoy: “Moody’s amenaza a EE.UU.” Japón 2 años 0,163% 0,157% 0,6pb -2,00 La agencia de calificación crediticia Moody´s se encargó de rebajar Japón 10 años 1,117% 1,11% 0,3pb -1,40 Diferenciales renta fija en punto s básico s el buen tono del mercado tras la intervención de Bernanke, y Divisas comunicó que ha puesto en revisión el rating Aaa de EE.UU. ante la 13-jul 12-jul +/- día % año posibilidad de que no se alcance un acuerdo para elevar el techo de Euro-Dólar 1,4167 1,3976 0,019 5,9% deuda de EE.UU. antes de la fecha límite del 2 de agosto. Moody´s Euro-Libra 0,8794 0,8783 0,001 2,6% Euro-Yen 111,86 110,74 1,120 3,1% se une así a S&P, que tomó la misma medida el pasado 18 de abril, Dólar-Yen 78,96 78,98 -0,020 -2,7% con el consiguiente aumento del nivel de desconfianza en el +/- día: en pb; %año : Var. desde cierre de año anterio r mercado. Por lo tanto, Wall Street podría volver a retroceder hoy, Materias primas porque la posibilidad de un nuevo QE ya se descontó ayer, los 13-jul 12-jul % día % año indicadores macro pueden ser débiles y sólo los resultados de JP CRBs 349,17 344,26 1,4% 4,9% Brent ($/b) 117,60 116,46 1,0% 24,7% Morgan y Google podrían ayudar a las bolsas a superar la creciente West Texas($/b) 98,05 97,43 0,6% 7,3% presión sobre la deuda de EE.UU. Oro ($/onza)* 1582,38 1567,70 0,9% 11,4% El posible deterioro del rating de EE.UU. se suma al “mes de rebajas” * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres en Europa, al que ayer dio continuidad Fitch rebajando el rating de Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.b.) Grecia desde B+ hasta CCC y afirmando que existe una posibilidad POR 16,62 9,81 real de impago. Además, la reunión del Eurogrupo prevista 18,88 IRL 11,25 inicialmente para el viernes, en la que se debería dar forma a un GRE 14,23 28,77 segundo plan de rescate a Grecia ha sido aplazada sine die en una ITA 2,78 2,80 nueva muestra de descoordinación para solucionar los problemas. FRA 0,360,71 Por lo tanto, las bolsas afrontan una sesión sin catalizadores ESP 2,77 2A 10A positivos y con un elevado nivel de incertidumbre. Los factores de 3,07 riesgo mencionados, junto con la emisión de deuda pública de Italia, 0,00 5,00 10,00 15,00 20,00 25,00 30,00 35,00 nos hacen prever una sesión moderadamente bajista para las bolsas, con un euro estable y un repunte del Bund hacia 2,70%. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El IPC se redujo en el mes de junio un 0,1%, una cifra en línea con las estimaciones de mercado. Con esta cifra se confirma la desaceleración de los precios en España, iniciada en mayo, cuando los precios se mantuvieron estables. La inflación interanual desciende desde +3,5% hasta +3,2%, cifra acorde con las expectativas. La tasa interanual subyacente se sitúa en +1,7%, una tasa inferior a la estimación de +1,9%, y a la tasa de +2,1% registrada en mayo. UEM.- La producción industrial en la UEM se incrementó en mayo +0,1%, una cifra inferior al aumento de +0,2% registrado en abril y a la cifra esperada de +0,4%. La tasa interanual sufre un significativo descenso desde +5,2% a +4,0%, cuando se esperaba una cifra de +4,8%. GRECIA.- Fitch rebaja el rating de Grecia desde B+ hasta CCC, ya que considera que el plan de ayuda de la Unión Europea no podrá cubrir todas las necesidades del país heleno. Además, Fitch insiste en que la posibilidad de impago de la deuda de Grecia es real. ITALIA.- Ante la presión del mercado, que ha provocado un aumento de los diferenciales de la deuda italiana, el gobierno ha decidido intensificar las medidas del plan de ajuste presupuestario que pretende ahorrar 43.000M.€ hasta el año 2014. Está previsto que el plan se apruebe esta semana en el parlamento, e incluiría nuevas privatizaciones no previstas anteriormente. EEUU.- (i) Ayer se produjo la comparecencia semestral del presidente de la Fed ante el Congreso de EE.UU. Reiteró la perspectiva de que la economía y el empleo se están recuperando a un ritmo inferior a lo esperado, lo que abre la posibilidad a que la Fed implemente una política monetaria más expansiva, una de cuyas herramientas podría ser una nueva ronda de compra de activos o QE3. Bernanke también insistió en la necesidad de que que se llegue a un acuerdo para ampliar el techo de la deuda lo antes posible. (ii) Moody´s ha puesto en revisión el rating Aaa de EE.UU. para una posible rebaja si no se alcanza un acuerdo para elevar el techo de la deuda antes de la fecha límite del 2 de agosto. (iii)El déficit fiscal se redujo en el mes de junio desde 68,4bn.$ hasta 43,1bn.$. (iv) Las solicitudes semanales de hipotecas descendieron -5,1% en la semana que cierra el 8 julio frente a un descenso de -5,2% registrado en la semana anterior. Se trata de la 4ª semana consecutiva de caídas. Las compras y las refinanciaciones han caído 2,6% y 6,2% respectivamente. (v) El índice de precios de importación descendió un 0,5% en el mes de junio. La caída de los precios de importación en este mes rompe la tendencia alcista de los últimos 12 meses, debida sobre todo al incremento de los precios de las materias primas. El descenso de los precios fue inferior a lo esperado y la tasa interanual repunta desde +12,8% hasta +13,6%. COREA DEL SUR.- (i) El Banco Central ha mantenido los tipos en 3,25%, tal y como se esperaba. (ii) La inversión extranjera directa se incrementó +20,3% interanual en el 2T’11. NUEVA ZELANDA.- El PIB del 1T en tasa intertrimestral aumentó un 0,8% vs 0,3% esperado, mientras que el dato anterior se revisó al alza hasta +0,5% vs +0,2%. La tasa interanual aumenta +1,4% vs +0,5% vs +1,1% anterior (revisado al alza desde +0,8%). Es un dato muy bueno teniendo en cuenta el impacto del terremoto. INDIA.- La inflación de los artículos de alimentación aumentó en tasa interanual un 8,31% en la semana que cierra el 2 de julio vs 7,61% anterior. En cuanto al precio de la electricidad disminuyó hasta +11,89% vs +12,67%. El precio de los artículos de primera necesidad no presentó una variación sustancial respecto a la semana anterior: +11,58% vs +11,56%. Por otra parte, han tenido lugar una serie de atentados islamistas con 20 muertos. JAPÓN.- El dato final de pedidos de maquinaria de Junio, en tasa interanual, se revisó al alza respecto al dato preliminar: +53,5% vs +53,3%. SINGAPUR.- El PIB descendió un 7,8% trimestral en el 2T’11, cuando en el 1T’11 había crecido +22,5%. Esta cifra deja la tasa interanual en +0,5%, por debajo de lo esperado (+1%). Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española GAMESA (Cierre 5,27€; Var. Día: +2,03%): Suministrará 35 turbinas a una filial de ACS.- El acuerdo contempla el suministro y mantenimiento de aerogeneradores con una capacidad total de 70MW que instalará la compañía a finales de año en 2 parques eólicos de Salamanca. Este contrato pone fin a los más de 2 años que Gamesa llevaba sin vender un solo aerogenerador en España. Impacto: Positivo. 3.- Bolsas europeas SECTOR TELECOMUNICACIONES.- Ayer se celebraba una conferencia con los principales líderes de telecomunicaciones europeos para alcanzar algún acuerdo en respuesta a la petición de los reguladores de mayores inversiones en redes de banda ancha. Las compañías de telecomunicaciones instaron al regulador a reducir la regulatoria sobre las fusiones y a autorizar nuevos modelos de negocio que les permitan cobrar a los principales sitios web para priorizar el tráfico en la red, para mejorar sus economías de escala y llevar a cabo mayores inversiones exigidas. RIO TINTO (Cierre: 4.441 GBp; Var. Día: +1,20%): Mejora sus previsiones sobre la producción de hierro.- La actividad de extracción de carbón se está recuperando rápidamente de las inundaciones, y ha anticipado que la Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas producción de mineral de hierro superará en 2011 los 240 MTm, después de anunciar que en el 2T’11 ha aumentado +12% interanual, superando las mejores estimaciones del consenso de analistas. Impacto: Positivo. SAP (Cierre 42,05€; Var. Día: +0,3%): Recurrirá una sentencia a favor de Oracle.- La firma tratará de evitar el pago de 1.300M$, después de ser acusada de descargar millones de ficheros de Oracle ilegalmente. SAP intentará que el juez declare nulo el juicio o bien que se trate de una indemnización menor. Impacto: Negativo. NESTLÉ (Cierre 51,50€; Var. Día: -0,87%): Compra una participación en un productor neozelandés de kiwi.- Nestlé ha comunicado que comprará el 18% de Vital Foods, lo que le ayudará en la realización de pruebas de investigación, pues el objetivo de la firma neozelandesa es la producción de kiwis que sean saludables y beneficiosos para el aparato digestivo a través de la investigación científica. Impacto: Positivo. UBS (Cierre 13,93CHF; Var. Día: -1,35%): Despedirá 5.000 empleados para ahorrar 1bnCHF/anuales.- Argumenta que una de las principales razones es el impacto sobre márgenes de la apreciación del franco suizo ante la situación de incertidumbre en la Eurozona y EE.UU. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores. Los mejores: Materiales +0,83%; Energía +0,68; Consumo discrecional +0,51%; Los peores: Utilities -0,23%; Telecomunicaciones -0,12%; Consumo básico +0,03%; HOY PUBLICAN RESULTADOS (BPA esperado, $/acc).- JP Morgan (T2 2011): 1,206 e.; Google (T2 2011): 7,846 e.; Progressive Corp (T2 2011): 0,395 e. CAPITAL ONE (Cierre 50,87$; Var. Día: -2,62%).- Bate expectativas en el 2T con un BPA de 1,97$/acc vs 1,71$/acc esperado vs 1,13$/acc anterior, ingresos 3.990M$ (+2,3%). Estos buenos resultados se han debido a un descenso de los impagos y unas menores cargas trimestrales de provisiones. Asimismo, la entidad ha anunciado una ampliación de capital de 2.000M$ para financiar la adquisición del banco online estadounidense de ING. Actividad: Banca. NEWS CORP (Cierre 15,93$; Var. Día: +3,78%).- Murdoch ha decidido retirar la oferta de compra del 60,9% que no controla de la cadena televisiva británica BSkyB. La marcha atrás de la opa, valorada en 8.800M€, responde a la presión política en Londres tras conocerse tácticas ilícitas que utilizaban algunos de sus periódicos para obtener noticias. Actividad: Medios de comunicación. MARRIOTT (Cierre: 37,14$; Var. Día: +0,87%).- Presentó unos resultados en línea con lo esperado: BNA 135M$ (+13%), BPA 0,37$/acc vs 0,37$/acc esperado vs 0,31$/acc anterior, ingresos 2.970M$ (+7%). Además, reiteró sus estimaciones de abril para 2011 estimando un BPA en el rango 1,35/1,43$/acc y un incremento de ingresos por habitación en el 3T entre 6%-8%. Actividad: Cadena hotelera. YUM (Cierre: 55,58$; Var. Día: +0,63%).- La compañía propietaria de las cadenas de comida rápida KFC, Taco Bell y Pizza Hut batió expectativas con los resultados del 2T impulsados por la expansión de sus restaurantes a China. Cifras principales: BPA 0,66$/acc vs 0,61$/acc esperado vs 0,59$/acc anterior, BNA 316M$ (+10%), ingresos 2.800M$ (+7,7%). También ha mejorado sus perspectivas de BPA para 2011 desde un incremento esperado de +10% a +12%. Actividad: Restauración comida rápida. Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Rafael León López http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.